中心思想

本报告的核心观点是:新材料行业上周表现强于大盘,特种尼龙和可降解塑料成为行业热点,值得关注。具体而言:

特种尼龙行业发展迅速,产能扩张填补市场缺口

特种尼龙需求持续增长,新的产能扩张项目落地,将有效缓解国内市场供需矛盾。

可降解塑料市场受政策驱动快速扩张,龙头企业积极布局

禁塑政策的实施加速了可降解塑料市场的发展,龙头企业万华化学的积极布局进一步巩固了其市场地位。

主要内容

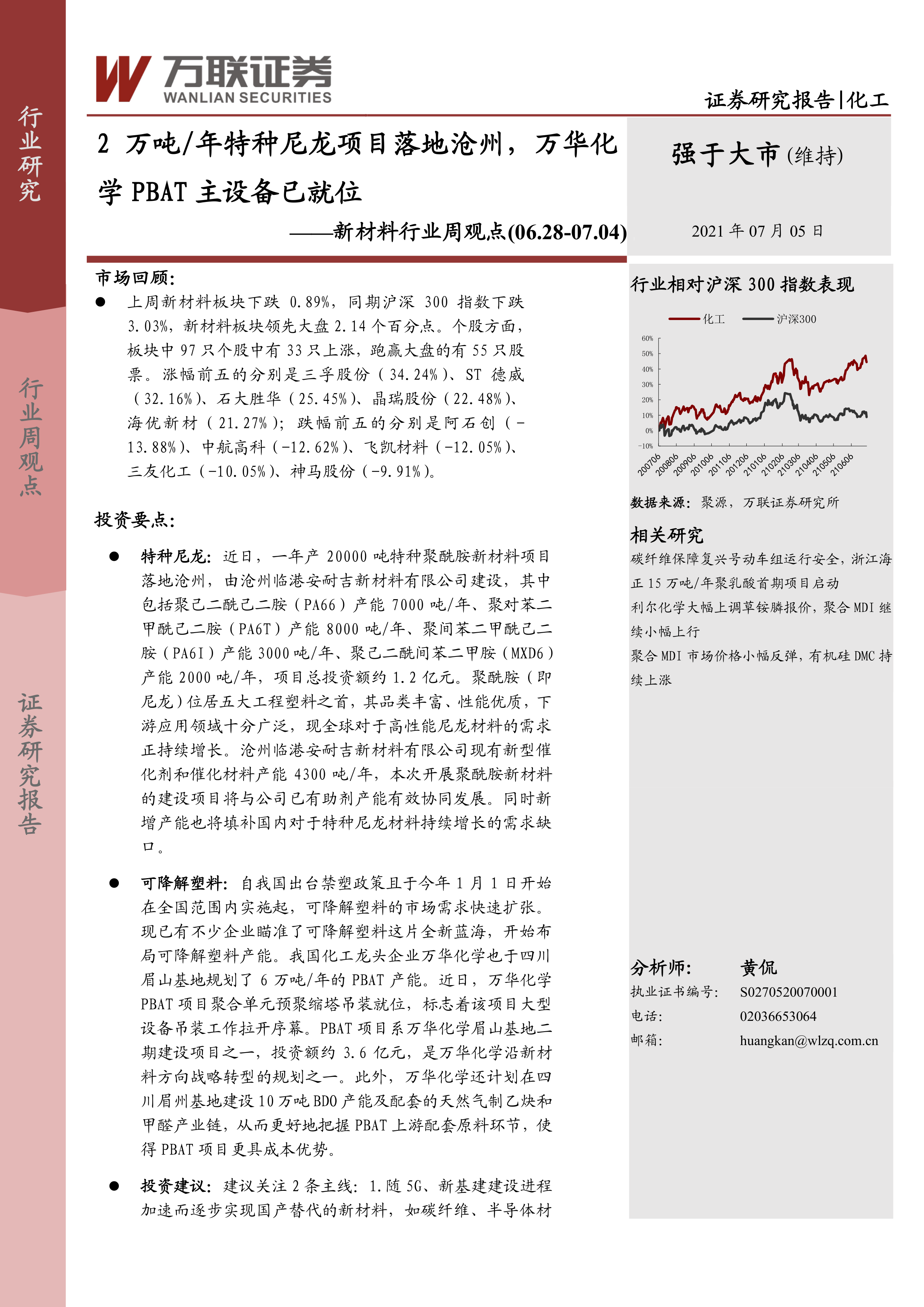

1. 上周市场回顾

上周新材料板块下跌0.89%,跑赢同期沪深300指数(下跌3.03%) 2.14个百分点。板块内97只个股中有33只上涨,55只跑赢大盘。涨幅前五的个股为三孚股份(34.24%)、ST德威(32.16%)、石大胜华(25.45%)、晶瑞股份(22.48%)和海优新材(21.27%);跌幅前五的个股为阿石创(-13.88%)、中航高科(-12.62%)、飞凯材料(-12.05%)、三友化工(-10.05%)和神马股份(-9.91%)。

2. 行业热点

本周行业热点主要集中在特种尼龙和可降解塑料两个领域:

2.1 特种尼龙项目落地沧州

沧州临港安耐吉新材料有限公司计划投资1.2亿元建设年产2万吨特种聚酰胺新材料项目,涵盖PA66、PA6T、PA6I和MXD6等多种尼龙产品。该项目将与公司现有催化剂和催化材料产能形成协同效应,填补国内特种尼龙材料的市场缺口。

2.2 万华化学PBAT项目进展顺利

万华化学眉山基地6万吨/年PBAT项目聚合单元预聚缩塔吊装就位,标志着大型设备吊装工作正式启动。该项目是万华化学新材料战略转型的重要组成部分,并计划建设配套的BDO产能及产业链,以降低成本,增强竞争力。此外,报告还提及光伏EVA料价格上涨、瑞丰高材仓库火灾事故以及海南省发布的禁塑宣传材料大纲等行业新闻。

3. 行业数据跟踪

报告提供了中国塑料城指数、中国集成电路产业销售额及同比、全球液晶面板营收及环比增速、我国集成电路产量累计值及累计同比、半导体/电子指数以及液晶面板下游产品出货量等数据图表,反映了相关细分行业的市场动态。 由于报告中图表数据缺失,无法进行更详细的分析。

4. 公司动态

报告简述了道恩股份、晶瑞股份、中环股份、兴森科技等多家公司的近期动态,主要涉及关联交易、可转债转股、股份回购、子公司投资等方面。

5. 覆盖公司动态跟踪

报告列出了万联证券研究所已覆盖公司的动态跟踪情况,包括万润股份、瑞联新材、奥来德、光威复材、中航高科和鼎龙股份等公司,并对这些公司的业务概况和重要动态进行了简要介绍。 由于报告中图表数据缺失,无法进行更详细的分析。

6. 投资策略及重点推荐

报告建议关注两条投资主线:

6.1 国产替代的新材料

随着5G和新基建的推进,碳纤维、半导体材料和显示材料等领域国产替代加速,投资机会显著。

6.2 环保材料

在政策强力支持下,汽车尾气处理相关材料和可降解塑料等环保材料市场需求持续增长,投资前景良好。

7. 风险因素

报告指出了国际原油价格波动、化工品价格波动、特种尼龙扩产进度不及预期以及可降解塑料需求不及预期等风险因素。

总结

本报告基于公开信息,对新材料行业上周市场表现、行业热点、行业数据、公司动态以及投资策略进行了分析。特种尼龙和可降解塑料是本周的行业热点,其市场需求增长迅速,相关企业积极布局产能扩张。报告建议投资者关注国产替代和环保材料两条投资主线,同时需注意国际原油价格波动、化工品价格波动以及项目进展不及预期等风险因素。 由于报告中部分图表数据缺失,本总结仅基于报告提供的文字信息进行概括。 完整的分析需要结合完整的数据图表进行。

微信扫一扫-立即使用

微信扫一扫-立即使用