中心思想

本报告的核心观点是:2020年基础化工行业将呈现周期回暖与国产替代加速并行的态势。投资策略应双线并行:一是关注传统化工领域的低估值优质龙头企业及底部反转的细分行业;二是布局国产替代进程加速的新材料领域。报告维持基础化工行业“中性”评级,但看好部分细分领域和龙头企业的长期发展潜力。

传统化工领域:周期回暖与结构优化

传统周期性化工产品价格已触底企稳,2020年有望逐步回升。产业链一体化能力强的龙头企业将继续保持竞争优势,其ROE水平领先于行业平均水平。尽管疫情导致股价回调,但PE和PB估值仍处于可观水平,因此看好优质龙头企业的长期配置价值。

新材料领域:国产替代加速

国内化工产品技术持续提升,进口替代进程加速,替代领域从低端向高端扩散。成本优势、下游市场容量及升级能力强等因素推动产能向国内转移,优质龙头企业不断涌现。美国对华科技限制的扩大,将进一步推动关键材料国产化,国家政策和资金支持也将加速这一进程。

主要内容

一、化工行业概况

1.1 原油市场分析

近半年国际油价低位震荡,受OPEC减产协议、俄罗斯限产以及新冠疫情影响,油价波动较大。报告预测,若疫情得到控制,2020年油价中枢有望上移。分析了美国精炼油库存、活跃钻井数以及国际能源署对全球原油需求的预测。

1.2 化工产品价格走势

跟踪158种化工产品价格发现,与年初相比,部分营养品价格上涨,但涨幅超过10%的品种有限;与去年同期相比,部分维生素产品涨幅显著,但多数产品价格下跌。报告认为化工品筑底阶段正在轮流进行,行业底部基本得到确认,行业集中度高的细分行业供需结构相对稳定,龙头企业将进一步提升市占率。

1.3 基础化工行业市场表现

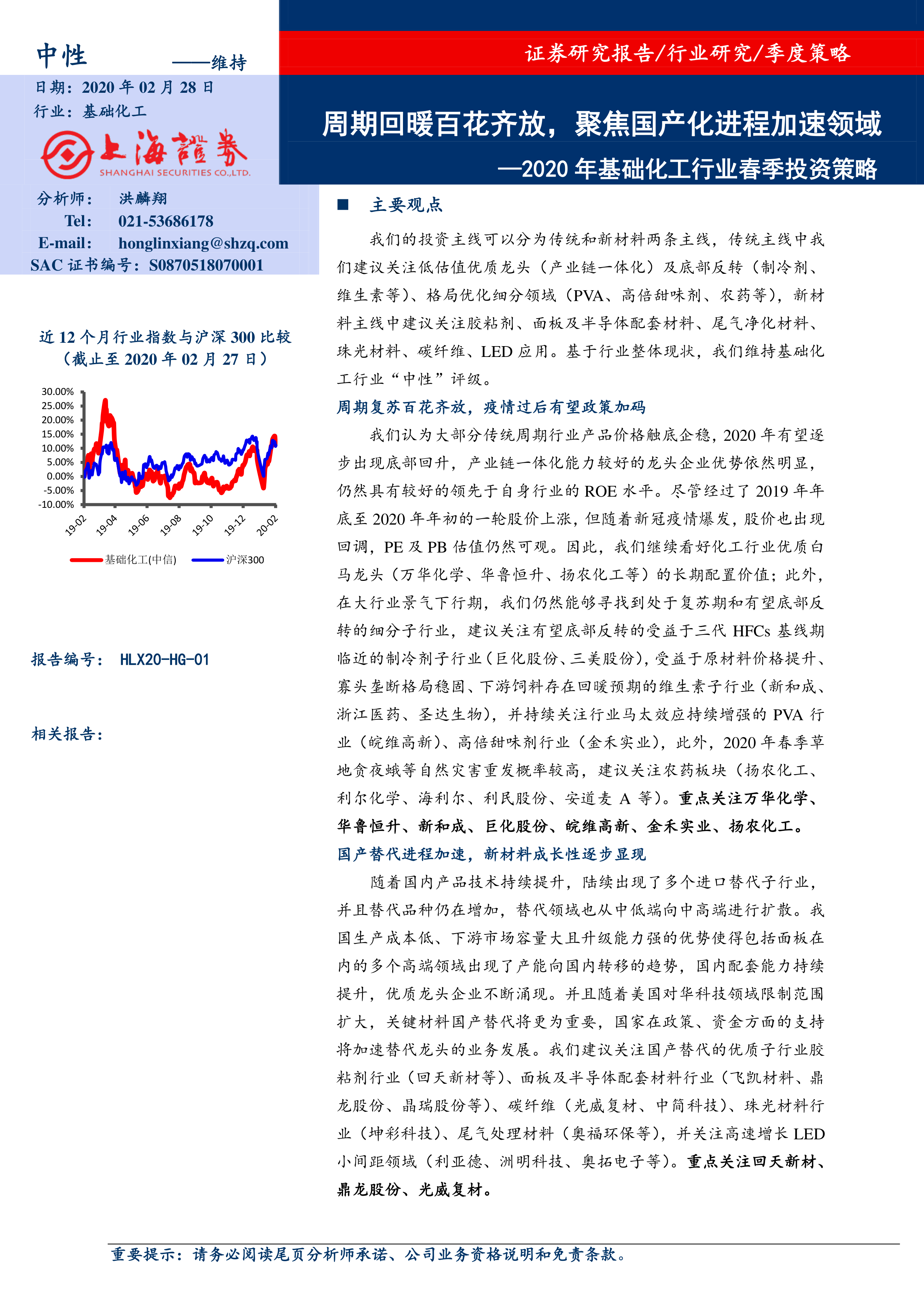

2020年初至今,基础化工板块跑赢沪深300指数,部分细分领域(如电子化学品、新材料)涨幅较好。但基础化工行业PE和PB估值处于近五年来较低位置,估值水平中等。

二、“新冠”疫情对行业的影响

新冠疫情导致湖北地区及全国多地企业复工延迟,交通运输受阻,对化工行业造成较大影响。疫情短期内影响原材料及产品流通,但复产复工后,去库存后下游需求有望恢复。疫情或将加速行业洗牌,利好抗风险能力强的优质龙头企业。湖北省内部分农化产品产能受影响,短期供给紧缩。报告认为,疫情过后,政府可能出台刺激政策,利好相关化工企业。

三、投资策略:关注优质周期龙头,布局进口替代新材料

3.1 低估值产业链一体化优质企业

报告建议关注低估值、产业链一体化、成本控制能力强、产品核心竞争力突出的龙头企业。这些企业在行业洗牌中将进一步提升市场份额。尽管股价回调,但PE和PB估值仍然可观,看好其长期配置价值。

3.2 底部复苏及马太效应增强细分行业

报告重点分析了制冷剂、维生素、PVA和高倍甜味剂等细分行业。制冷剂行业受二代产品配额削减和三代产品基线期临近影响,供给收缩,龙头企业将受益;维生素行业受原材料价格上涨、寡头垄断格局稳固及下游饲料需求回暖影响,价格上涨;PVA行业供给端改善,行业集中度提升,龙头企业将受益;高倍甜味剂行业龙头企业将受益于市场份额提升和成本控制能力。此外,报告还建议关注农药板块,因为草地贪夜蛾等自然灾害重发的概率较高。

3.3 聚焦国产替代进程加速新材料领域

报告建议关注胶粘剂、面板及半导体配套材料、碳纤维和LED应用等领域。国内晶圆厂产能扩张,推动半导体材料国产化进程加速;LED小间距市场及对DLP的替代将推动LED行业增长;碳纤维材料在风电和汽车领域的应用将持续增长。

四、重点推荐公司

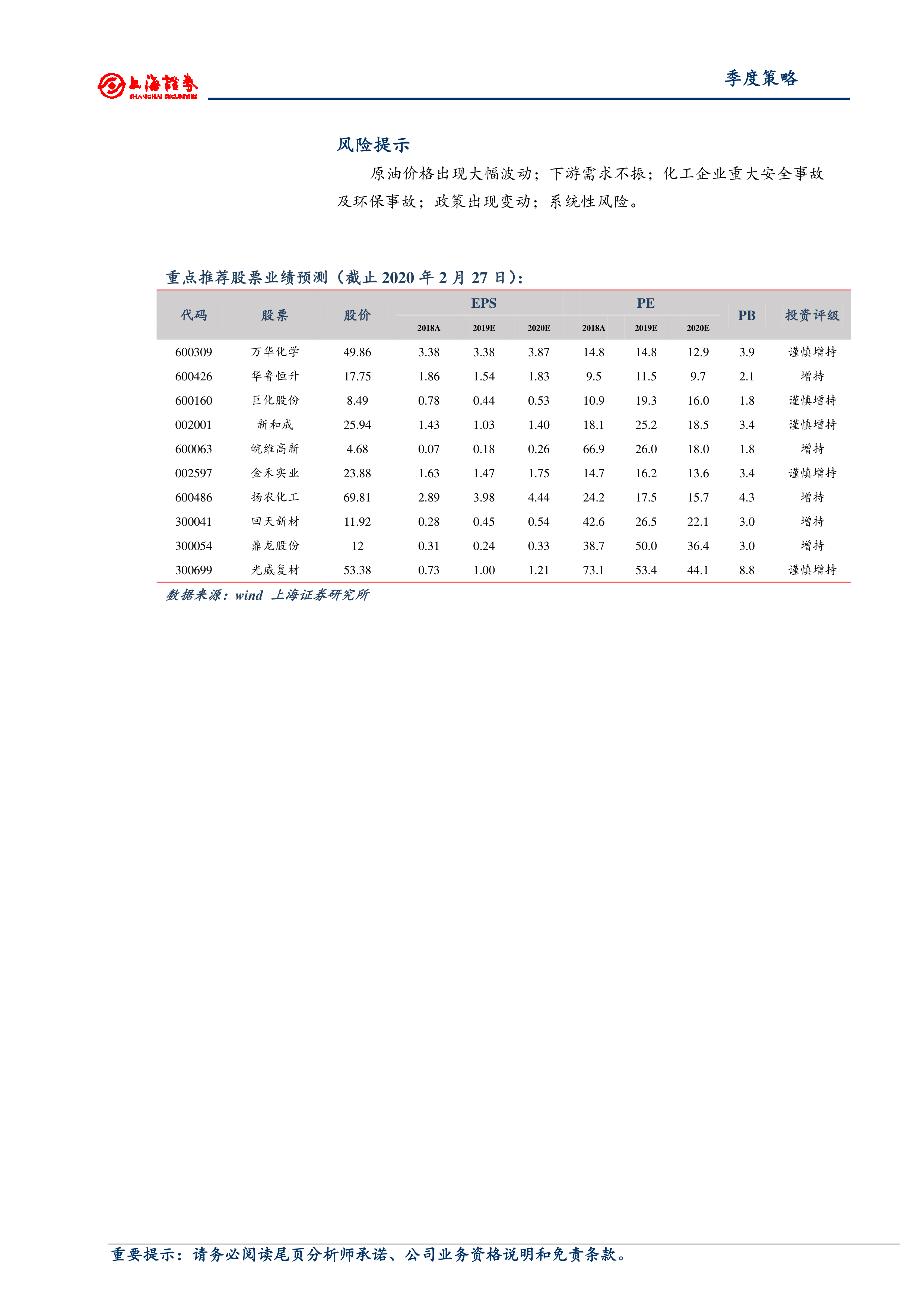

报告详细分析了万华化学、华鲁恒升、巨化股份、新和成、皖维高新、金禾实业、扬农化工、光威复材、回天新材和鼎龙股份十家公司的业绩、发展前景及投资价值,并给出了相应的盈利预测和估值。

五、总结

报告总结了投资策略,再次强调了关注传统化工领域的优质龙头企业和底部反转的细分行业,以及布局国产替代进程加速的新材料领域的重要性。

六、风险提示

报告列出了六项风险提示:原油价格大幅波动、下游需求不振、化工企业重大安全事故及环保事故、新材料领域产品竞争力不及预期以及系统性风险。

总结

本报告对2020年基础化工行业进行了全面分析,指出周期回暖和国产替代是行业的两大主线。报告建议投资者关注传统化工领域的优质龙头企业和底部反转的细分行业,同时布局国产替代进程加速的新材料领域。报告对部分细分行业和龙头企业给予了积极的评价,但同时也指出了行业面临的风险。 报告内容涵盖了宏观经济形势、行业发展趋势、公司业绩分析以及投资建议等多个方面,为投资者提供了较为全面的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用