中心思想

本报告的核心观点是:

- PVC和苯乙烯价格近期涨幅显著,而硫酸和成品油价格跌幅较大,市场呈现分化态势。 这反映了不同化工产品受供需关系、国际局势和能源价格等因素影响的差异。

- 光伏胶膜赛道景气度提升,POE材料国产化是未来重要趋势。 报告推荐关注绿康生化、鼎际得、长鸿高科等公司,因为它们在POE材料的本土化替代中具有潜在优势。

- 四季度基础化工行业投资策略建议关注龙头企业。 在双碳背景下,行业供给格局优化,龙头企业价值凸显,建议关注卫星化学、皖维高新、晨化股份、广汇能源和泰和新材等公司。

主要内容

化工行业周报概述及市场表现

报告首先概述了基础化工行业一周的整体表现,并利用图表1展示了申万基础化工指数及沪深300指数的涨跌幅对比。随后,报告详细列举了近半月涨幅居前的产品(PVC、苯乙烯、焦炭等)和跌幅居前的产品(硫酸、磷矿石、盐酸等),并用数据说明了涨跌幅度。

重点化工产品价格及走势分析

报告对多个重点化工产品的价格及走势进行了详细分析,包括原油、汽油、柴油、天然气、聚烯烃、聚酯、化肥、聚氨酯等。分析内容涵盖了供需关系、成本变化、国际市场影响、以及政策因素等方面,并辅以大量的图表数据(图表2-图表65)进行说明。例如,报告分析了原油价格波动对下游产品价格的影响,以及EVA和POE价格的走势和市场竞争格局。

光伏胶膜赛道及投资建议

报告特别关注了光伏胶膜赛道,指出POE价格维持高位,国内POE粒子主要依赖进口,渠道保供能力是未来竞争的关键。报告分析了国内企业在a烯烃和催化剂本土化方面的进展,并预测2024年前后有望实现本土替代。报告重点推荐了绿康生化、鼎际得、长鸿高科等公司,并详细阐述了推荐理由,包括它们在POE胶膜生产、催化剂研发和材料替代方面的优势。

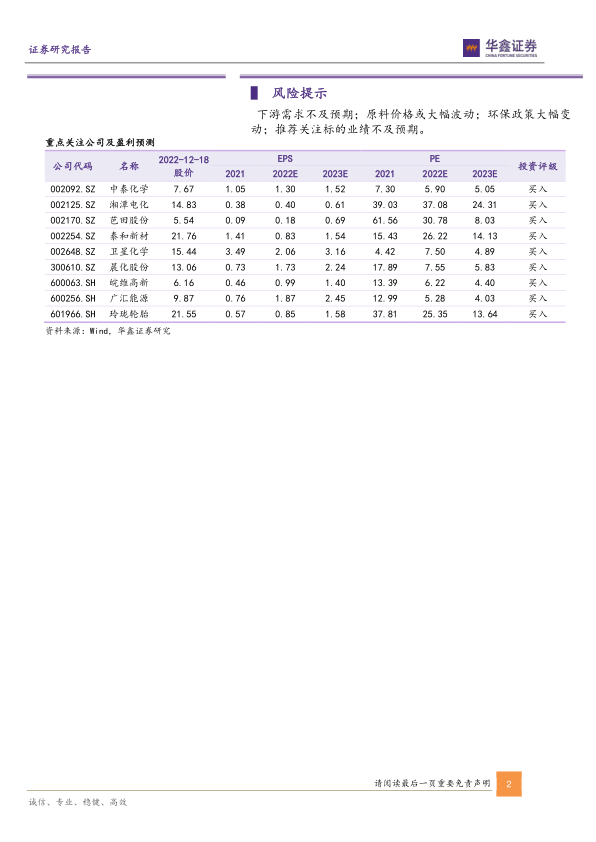

四季度基础化工投资策略及个股跟踪

报告提出了四季度基础化工行业的投资策略,建议关注在双碳背景下受益于光伏和风电行业快速发展的POE和PVB材料,以及聚醚胺等风电材料。报告从产业趋势、估值、技术壁垒和困境反转等维度,分别推荐了多家公司,并对这些公司的投资亮点、近期动态和盈利预测进行了详细的分析(图表2,图表3,图表4)。

总结

本报告通过对2022年12月18日基础化工行业周报数据的分析,揭示了化工市场近期价格波动显著,不同产品表现分化。报告重点关注了光伏胶膜赛道,认为POE材料国产化是未来重要趋势,并推荐了相关公司。同时,报告也对四季度基础化工行业的投资策略进行了分析,建议关注龙头企业,并对多家重点关注公司进行了深入的个股跟踪分析,为投资者提供了有价值的参考信息。 报告中大量图表数据直观地展现了市场行情和产品价格走势,增强了分析的客观性和说服力。 然而,报告也提示了投资风险,包括下游需求不及预期、原料价格大幅波动、环保政策变动以及推荐标的业绩不及预期等。投资者需谨慎参考,并结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用