中心思想

本报告的核心观点是:磷肥价格维持高位运行,草甘膦价格弱势整理。 基于对市场数据的分析,报告建议关注磷肥行业龙头企业,并提出2022年化工行业的三条主要投资主线:政策管控背景下需求稳定的细分领域、依托新能源产业链的资源型化工行业以及“十四五”规划重点发展的高附加值新材料领域。 报告同时指出了国际原油价格波动、疫情影响以及化工品价格大幅波动等潜在风险。

磷肥市场高位运行,供需格局持续改善

磷肥价格持续高位,磷酸一铵和磷酸二铵价格分别维持在3625.00元/吨和3640.00元/吨的高位。 这主要得益于以下几个因素:

- 政策利好:《关于“十四五”推动石化化工行业高质量发展的指导意见》中明确提出要严控磷铵、黄磷等产品新增产能,加快落后产能清退,这将持续改善磷铵等磷化工产品的供需结构,提升行业集中度。

- 供给端偏弱:部分磷铵装置停车检修,行业开工率偏低,尤其磷酸一铵开工率更弱。疫情影响下的物流受阻也加剧了磷铵现货紧张。

- 需求端旺季:下游需求旺季利好仍在持续。

- 成本端支撑:磷矿石、硫磺等原料价格上涨,虽然合成氨价格小幅回落,但整体成本端支撑依旧强劲。

- 国际市场:国际市场磷酸一铵和磷酸二铵价格也维持高位,摩洛哥FOB散装价格分别为1266.5美元/吨和1237美元/吨。

草甘膦价格低位盘整,库存压力加大

草甘膦价格持续低位盘整,部分供应商报价6.5万元/吨,95%原粉成交价在6.2-6.3万元/吨之间。 市场表现低迷的原因如下:

- 需求端谨慎:下游采购商在价格下行区间询单、采购依旧谨慎,市场成交冷清。

- 供应端压力:物流受阻和下游需求疲软导致草甘膦库存再度走高,供应压力加大。

- 成本端波动:甘氨酸价格维持盘整,黄磷价格下调,液氯价格小幅上调,成本端变化对价格影响有限。

主要内容

本报告涵盖了化工行业多个方面,主要内容包括:

1. 市场回顾

1.1 板块行情

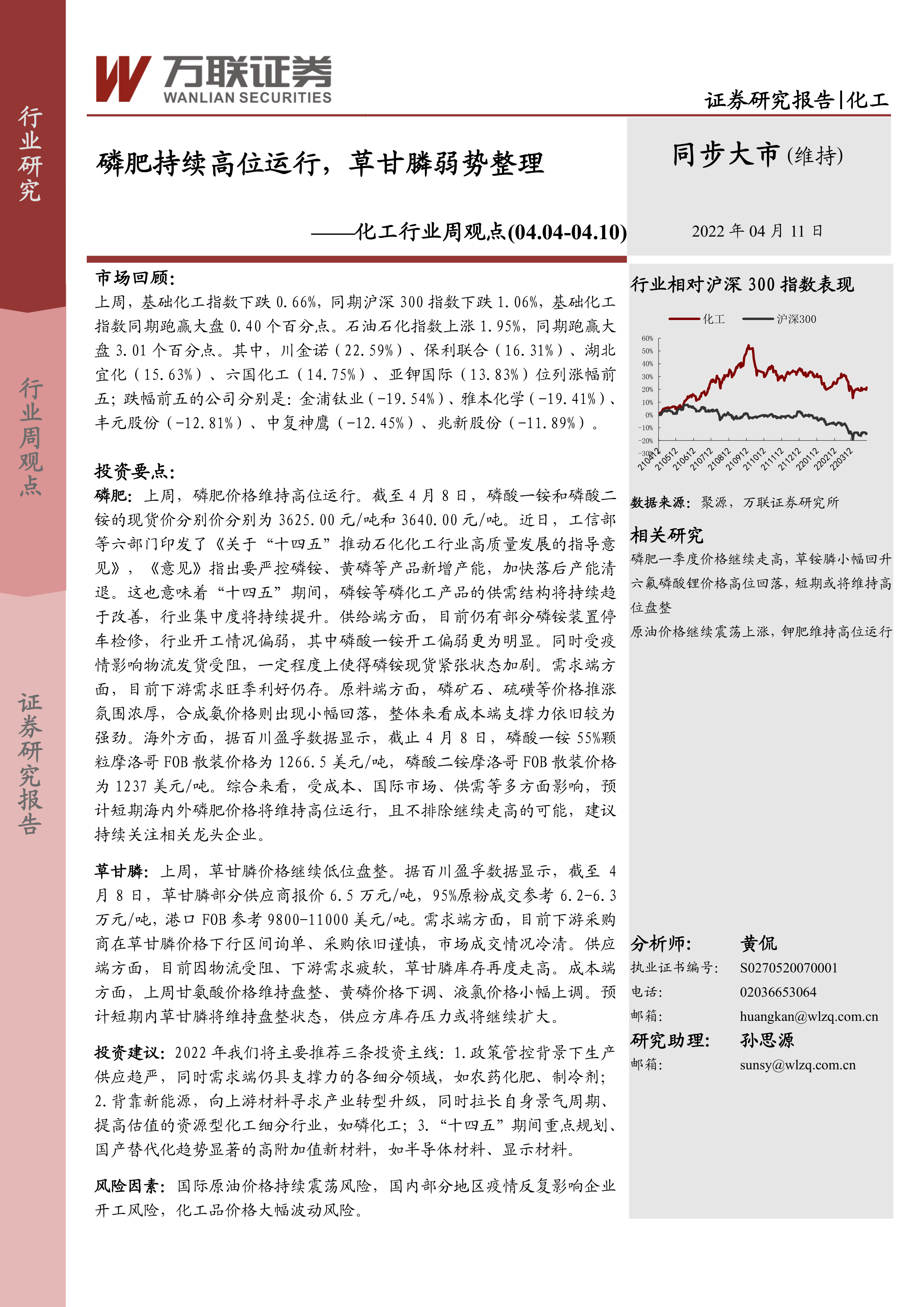

上周,基础化工指数下跌0.66%,跑赢同期沪深300指数0.40个百分点;石油石化指数上涨1.95%,跑赢同期沪深300指数3.01个百分点。涨幅前五的公司为川金诺、保利联合、湖北宜化、六国化工和亚钾国际;跌幅前五的公司为金浦钛业、雅本化学、丰元股份、中复神鹰和兆新股份。

1.2 子板块行情

中信基础化工三级子板块涨跌互现。涨幅前五的子板块为磷肥及磷化工、复合肥、钾肥、氮肥和钛白粉;跌幅前五的子板块为碳纤维、锂电化学品、氟化工、膜材料和电子化学品。

1.3 化工用品价格走势

上周,涨幅前五的化工品为液氯、硫铁矿、甲酸、PVDF粒料和三聚磷酸钠;跌幅前五的化工品为代森锰锌、一氯甲烷、异丁醛、布伦特原油和WTI原油。 报告提供了详细的图表数据,展示了上周化工产品涨跌幅前十名和后十名的具体情况。

2. 原油和天然气

上周国际原油价格震荡下跌,WTI原油和布伦特原油价格分别下跌1.02%和4.54%;NYMEX天然气期货价格上涨10.50%。报告提供了原油和天然气价格走势图。

3. 氨纶和涤纶长丝

上周氨纶开工率为84%,库存量为68900吨,价格下跌5.87%;涤纶长丝POY价格下跌25.51%,库存天数增加。报告提供了氨纶和涤纶长丝价格、库存和开工率的图表数据。

4. 聚氨酯

上周国内纯MDI市场价格维稳,但受上海疫情管控影响,发货受阻,终端需求低迷。

5. 农药化肥

草甘膦价格与上期持平,磷酸一铵和磷酸二铵价格维持高位。报告提供了草甘膦、磷酸一铵和磷酸二铵的价格及价差图表数据。

6. 重点化工产品价格变动

报告列出了重点化工产品价格变动数据表,涵盖了多种化工产品。

7. 行业动态和上市公司动态

报告总结了近期化工行业的重大新闻事件,包括《关于“十四五”推动石化化工行业高质量发展的指导意见》的发布、浙江研一新能源科技有限公司建设锂电池用粘结剂项目、美国最大农业合作社对俄罗斯化肥供应中断的担忧以及江苏润泽农化有限公司在兰州投资建设农药原药项目等。

总结

本报告通过对上周化工市场行情的回顾和数据分析,指出磷肥价格维持高位运行,草甘膦价格弱势整理。 报告基于市场分析,提出了2022年化工行业的投资建议,并提示了潜在的风险因素。 报告内容全面,数据翔实,为投资者提供了有价值的参考信息。 磷肥行业的供需格局持续改善,以及政策对磷肥行业的扶持,是磷肥价格维持高位的重要原因。 而草甘膦价格的低位盘整则主要受下游需求疲软和库存压力加大影响。 投资者需密切关注国际原油价格波动、疫情影响以及化工品价格大幅波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用