中心思想

本报告的核心观点是:2021年石油化工行业投资机会主要体现在两个方面:一是国际油价上涨带来的石化炼化行业景气提升;二是产业链利润重新分配,涤纶长丝行业景气度回升。报告基于2020年疫情冲击下行业加速出清、国内外刺激政策加速需求恢复以及油价稳步提升等因素,对2021年石油化工行业,特别是涤纶行业的发展前景进行了分析,并推荐了荣盛石化、恒力石化、桐昆股份和海利得四家重点股票。

2021年石油化工行业投资机会展望

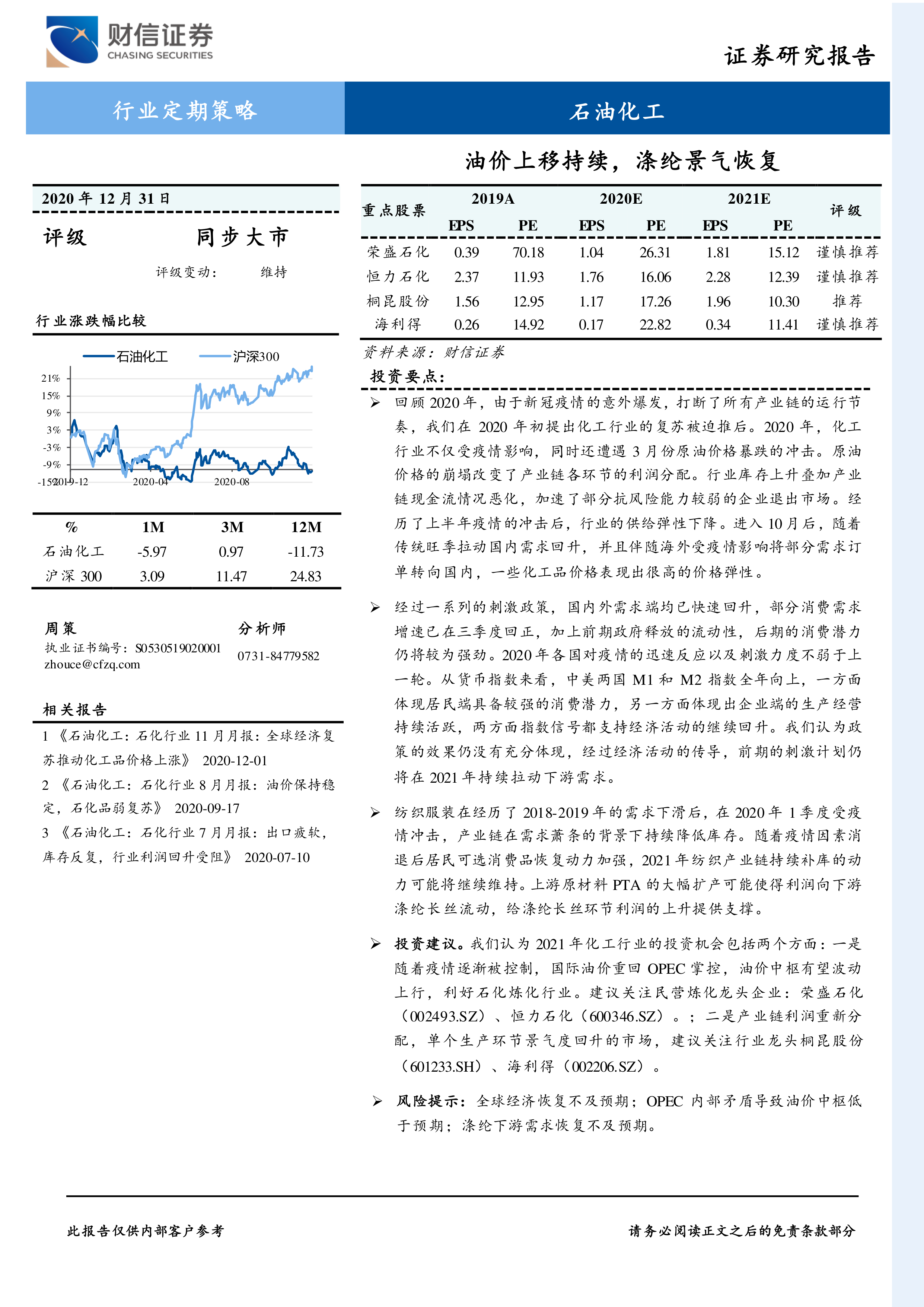

报告认为,2021年石油化工行业将呈现积极发展态势,主要驱动力在于国际油价上涨和产业链利润重新分配。油价上涨将利好石化炼化行业,而涤纶长丝行业则受益于下游需求回升和产业链利润的重新分配。

主要内容

本报告从疫情冲击下的行业现状、国内外刺激政策对需求恢复的影响、油价走势以及涤纶行业景气度恢复四个方面展开分析,并最终给出投资建议。

疫情冲击下行业加速出清及需求旺季价格弹性

2020年初新冠疫情爆发,打断了产业链运行节奏,化工行业复苏被迫推迟。3月份原油价格暴跌进一步冲击行业,改变了产业链利润分配,导致行业库存上升,现金流恶化,加速了部分企业退出市场。然而,进入10月份后,随着传统旺季来临和海外需求转向国内,部分化工品价格展现出高弹性,例如有机硅、甲醇、PVC等。

国内外刺激政策加速需求恢复

为应对疫情冲击,中国和美国均出台了大量的经济刺激政策,包括降准降息、财政补贴等。这些政策有效地促进了国内外需求的快速恢复,部分消费需求增速在三季度回正,为2021年的消费潜力奠定了基础。报告分析了中国地方债务余额变化、美联储总资产变化以及中美两国M1和M2指数,佐证了经济活动的回升。

经济恢复与油价稳步提升

2020年原油市场剧烈波动,但随着OPEC+达成减产协议,油价掌控权重回OPEC+手中,并于4月触底回升。报告分析了OPEC+组织利益一致性、美国页岩油恢复减缓以及原油需求逐步恢复等因素,预测2021年OPEC+继续减产,推动油价持续回升。

涤纶行业景气度恢复及利润触底反弹

纺织服装行业在2018-2019年经历需求下滑,2020年一季度疫情冲击进一步加剧了这一趋势。然而,随着疫情消退和居民可选消费品恢复,2021年纺织产业链有望持续补库。上游PTA的大幅扩产将利润向下游涤纶长丝环节流动,为涤纶长丝环节利润上升提供支撑。报告分析了国内布料生产量、纺织制造板块库存水平、服装出口金额以及PTA和涤纶长丝的价格和库存数据,支持了这一观点。

总结

本报告基于对2020年石油化工行业受疫情和油价波动影响的深入分析,以及对国内外刺激政策、油价走势和涤纶行业发展趋势的预测,认为2021年石油化工行业投资机会显著。油价上涨将利好石化炼化行业,而涤纶长丝行业则受益于下游需求回升和产业链利润重新分配。报告推荐了荣盛石化、恒力石化、桐昆股份和海利得四家公司,并分别给出了投资评级和合理股价区间。 报告同时也指出了全球经济恢复不及预期、OPEC内部矛盾以及涤纶下游需求恢复不及预期等风险因素。 投资者应谨慎决策,并结合自身风险承受能力进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用