中心思想

本报告的核心观点是:化工新材料领域是化工行业未来发展的重要方向,传统化工行业面临下游需求增速放缓和龙头企业市占率集中的趋势,而新材料领域则保持快速增长。国内化工新材料行业在政策支持下有望迎来加速成长期,报告推荐处于核心供应链、研发能力较强、管理优异的优质标的,主要包括电子化学品(半导体材料、显示材料、5G材料等)、新能源材料、医药中间体等领域,给予行业“推荐”评级。

化工新材料行业发展前景分析

传统化工行业面临下游需求增速放缓,竞争加剧,龙头企业市占率集中成为主要趋势,核心竞争力在于成本和效率控制。而新材料领域则不同,其下游需求持续快速增长,核心竞争力在于研发能力、产业链验证门槛和服务能力。政府政策的支持也为国内化工新材料行业发展提供了有利条件,预计未来将迎来加速成长期。

投资建议与评级

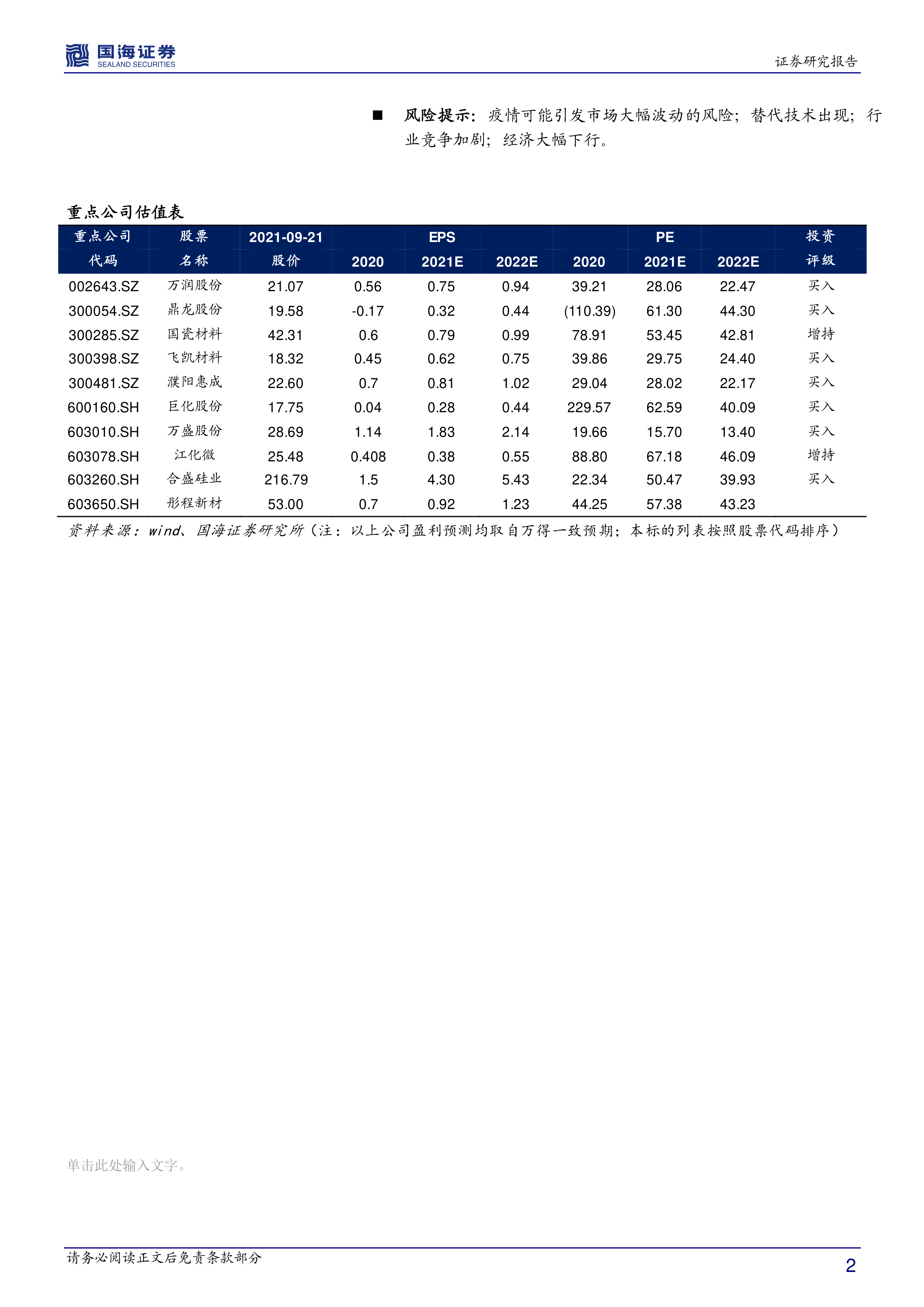

报告推荐关注处于核心供应链、研发能力强、管理优异的化工新材料优质标的,主要集中在电子化学品(半导体材料、显示材料、5G材料等)、新能源材料和医药中间体等领域。基于以上分析,报告给予化工新材料行业“推荐”评级。

主要内容

重点标的信息更新

本节分别从半导体材料、显示材料、5G材料和其他材料四个方面,对重点企业信息和行业数据进行了更新。

半导体材料

行业信息方面,SEMI预测2022年全球半导体设备投资将达到近1000亿美元新高;工信部部长肖亚庆也强调了加强关键核心技术攻关的重要性。公司信息方面,鼎龙股份计划投资2亿元成立先进材料研究院,重点布局半导体工艺材料等领域。产业数据方面,报告提供了费城半导体指数、北美半导体制造商出货额、DRAM价格、NAND价格以及MLCC台股营收等图表数据。

显示材料

行业信息方面,报告提及海口市与佛山照明就发展海洋照明等产业进行合作,以及京东方与万达影城合作打造数字艺术体验空间。公司信息方面,京东方A发布了回购注销限制性股票的公告。产业数据方面,报告提供了液晶面板价格图表数据。

5G材料

行业信息方面,报告援引工信部数据,指出中国5G基站和终端连接数全球占比分别超过70%和80%,并分析了5G网络覆盖率提升和资费下降的趋势。新能源材料方面,报告介绍了中国光伏企业成立全球可持续能源联盟以及广东阳江青洲三海上风电项目进展。公司信息方面,福斯特发布了使用部分闲置募集资金进行现金管理的公告。产业数据方面,报告提供了碳酸锂价格、氢氧化锂价格、电解液价格、溶剂DMC价格、隔膜价格以及六氟磷酸锂价格等图表数据,以及多晶硅价格、太阳能电池价格和光伏组件出口量等图表数据。

其他材料

公司信息方面,沧州明珠发布了关于对外投资设立子、孙公司的公告。

板块数据跟踪

本节通过图表数据对半导体材料、OLED和新材料指数与沪深300指数的近一年和近三个月的相对表现进行了跟踪分析,并对重点个股的年涨跌幅和周涨跌幅进行了排序。

风险提示

报告列出了潜在的风险因素,包括疫情可能引发市场大幅波动的风险、替代技术出现、行业竞争加剧以及经济大幅下行的风险。

总结

本报告对化工新材料行业进行了深入分析,指出该行业在政策支持下拥有广阔的发展前景。报告重点关注了半导体材料、显示材料、5G材料和其他材料四个领域,并对重点企业的动态和行业数据进行了更新和解读。通过对板块数据跟踪和风险提示,报告最终给予化工新材料行业“推荐”评级,并推荐了一系列优质标的。 报告数据主要来源于Wind和国海证券研究所,并对数据来源进行了明确标注。 需要注意的是,报告中提供的投资建议仅供参考,投资者应根据自身情况谨慎决策,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用