中心思想

本报告基于头豹研究院对2019年中国医疗辅助机器人行业的分析,核心观点如下:

市场规模及增长潜力

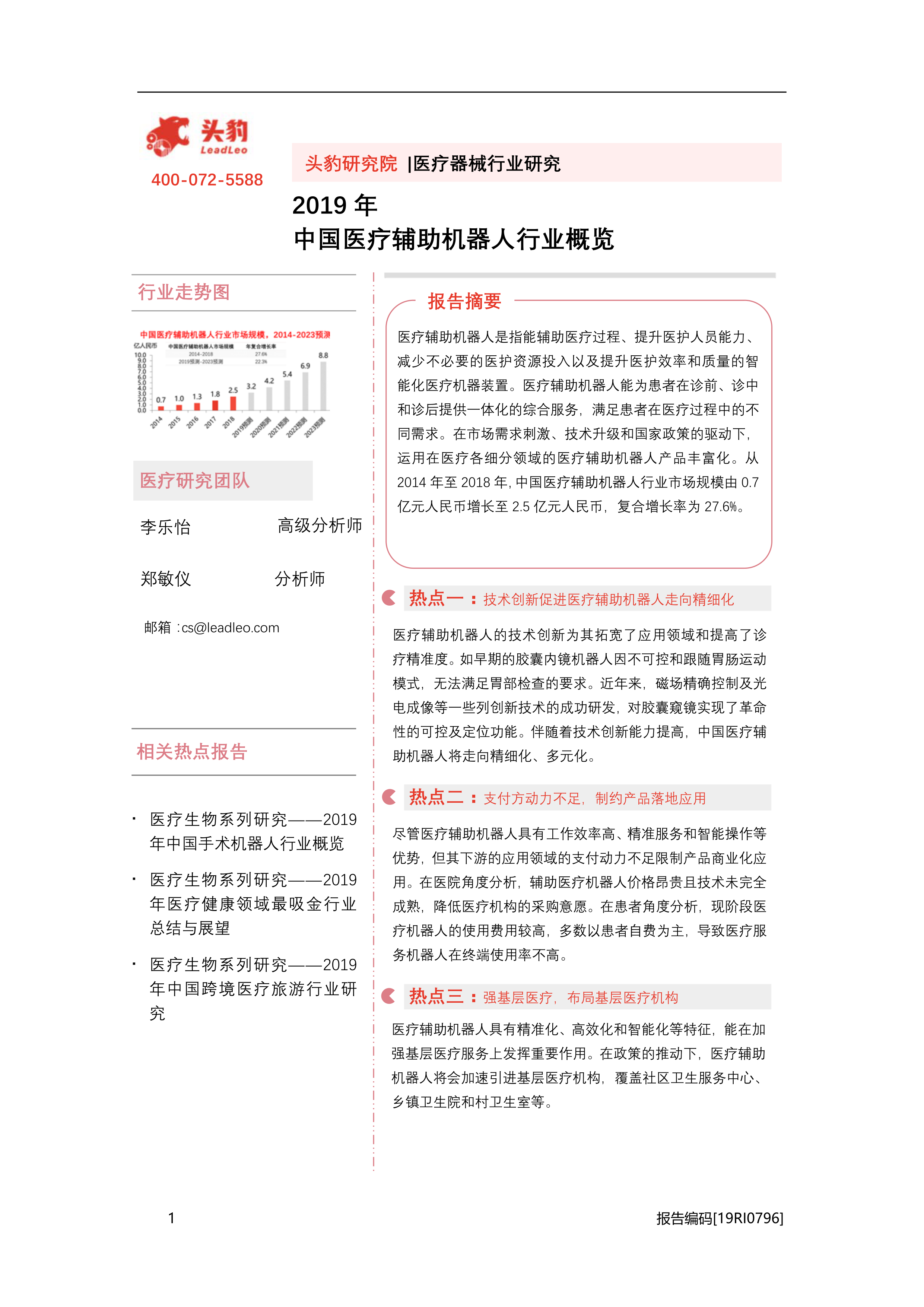

2014-2018年,中国医疗辅助机器人行业市场规模从0.7亿元人民币增长至2.5亿元人民币,复合年增长率达27.6%。预计未来五年,市场规模将持续高速增长,2023年达到8.8亿元人民币,年复合增长率为22.3%。 这种增长主要源于医疗资源供需矛盾、技术创新以及政府政策支持。

行业发展机遇与挑战

医疗辅助机器人行业发展机遇巨大,但同时也面临诸多挑战。机遇在于日益增长的医疗需求、技术进步带来的产品升级以及政府的政策扶持。挑战则包括支付方动力不足、人工智能医疗复合型人才稀缺以及技术和应用层面尚未完全成熟等。

主要内容

本报告从多个维度分析了中国医疗辅助机器人行业,主要内容包括:

行业概览与市场规模

报告首先定义了医疗辅助机器人,并将其细分为胶囊内镜机器人、采血机器人、诊疗机器人和输液配药机器人等类型。 报告详细阐述了每种类型的功能特点、发展历程以及市场现状,并基于此分析了2014-2023年中国医疗辅助机器人行业市场规模及预测,指出市场规模持续增长,并分析了其背后的驱动因素。

产业链分析

报告对医疗辅助机器人产业链进行了深入剖析,分别从上游核心部件供应商(伺服电机、减速器、控制器、传感器、人工智能芯片等)、中游机器人制造商以及下游医疗机构(医院、体检中心等)三个环节进行了分析,指出了上游核心部件依赖进口的现状,以及下游支付动力不足的问题。

驱动因素与制约因素分析

报告分析了推动行业发展的因素,包括日益严重的医疗资源供需矛盾、技术创新(例如磁控胶囊内镜技术)以及政府的政策支持(例如“十三五”规划)。同时,报告也指出了行业发展面临的挑战,例如支付方动力不足(医院和患者的支付意愿低)、人工智能医疗复合型人才的稀缺以及技术和应用层面尚未完全成熟等。

政策及监管分析

报告分析了中国政府在支持医疗辅助机器人行业发展方面出台的政策,包括国家层面和地方层面的政策,涵盖了整体规划、产业化以及产品应用等方面。同时,报告也分析了政府在标准化、产品认证管理和临床应用规范等方面的监管措施。

行业发展趋势与竞争格局

报告预测了行业未来的发展趋势,包括技术加持下向病理学应用领域的拓展、强基层医疗战略下在基层医疗机构的布局以及建立协同创新平台以促进产品落地应用。最后,报告分析了中国医疗辅助机器人行业的市场竞争格局,指出行业格局尚未完全形成,但市场空间巨大,并对卫邦科技、经纶世纪和迈纳士等典型企业进行了分析,比较了他们的核心竞争优势。

总结

本报告对2019年中国医疗辅助机器人行业进行了全面的分析,揭示了该行业巨大的市场潜力和发展机遇,同时也指出了行业发展面临的挑战。 报告强调了技术创新、政策支持以及建立协同创新平台的重要性,并对未来行业发展趋势进行了预测,为行业参与者提供了重要的参考信息。 报告中对典型企业的分析,也为投资者和企业战略决策提供了有价值的参考。 总而言之,中国医疗辅助机器人行业正处于快速发展阶段,未来发展前景广阔,但同时也需要克服诸多挑战才能实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用