中心思想

本报告的核心观点是:全球300mm晶圆扩产潮为半导体材料行业带来巨大机遇,中国市场增长迅速,有望超越中国台湾成为全球第二大300mm晶圆厂产能地区。同时,派瑞特气即将科创板上市,也反映出电子特种气体行业的蓬勃发展态势。报告对相关上市公司进行了分析,并提出了投资建议。

全球半导体产业扩产趋势及中国市场机遇

SEMI报告显示,2022-2025年全球300mm晶圆厂产能将以近10%的复合年均增长率增长,达到920万片的历史新高。中国市场将成为主要增长动力之一,预计其全球份额将从2021年的19%提升至2025年的23%,产能达到230万wpm,并有望在明年超越中国台湾,成为全球第二大300mm晶圆厂产能地区。这一趋势将驱动半导体材料行业的高速发展,为相关企业带来巨大的市场机遇。

国内电子特种气体行业发展及派瑞特气上市

派瑞特气将于10月20日科创板首发上会,该公司是国内电子特种气体收入规模最大的企业,位列全球第九,是国内唯一进入全球前十的企业。这标志着中国电子特种气体行业已具备一定的国际竞争力,并有望进一步发展壮大。

主要内容

行业整体市场表现

本周Wind新材料指数上涨2.69%,但不同子行业表现差异较大。半导体材料指数下跌6.43%,显示器件材料指数上涨8.07%,有机硅材料指数上涨8.19%,碳纤维指数下跌9.01%,锂电指数上涨3.46%,可降解塑料指数上涨4.25%。 这表明新材料行业整体向好,但不同细分领域发展存在差异,部分领域受市场波动影响较大。

重点公司周行情回顾及重要公告

本周,部分新材料公司股价波动剧烈。涨幅前十的公司主要集中在高分子材料、硅材料和光伏材料等领域;跌幅前十的公司则主要集中在半导体材料和电子特气领域。报告中详细列出了涨跌幅前十公司的具体情况,并对部分公司(瑞联新材、华特气体、南大光电、彤程新材、鼎龙股份、派瑞特气、三孚股份)的重要公告进行了总结,包括股票回购、业绩预告、可转债转股等信息,这些信息反映了公司在市场中的战略布局和发展方向。

近期行业热点事件跟踪

报告跟踪了多个重要的行业热点事件,包括:派瑞特气科创板上市、中国半导体行业协会对美国出口管制的回应、SEMI发布的全球300mm晶圆扩产报告、台积电确认半导体行业衰退并下调资本支出以及本田与LG新能源合作建设电池工厂等。这些事件从不同角度反映了全球半导体产业链的动态变化,以及中国在该产业链中的地位和发展机遇。

相关数据追踪

报告提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM价格等相关数据,这些数据直观地反映了半导体行业及相关材料市场的运行状况,为市场分析提供了数据支撑。

重点标的推荐及投资评级

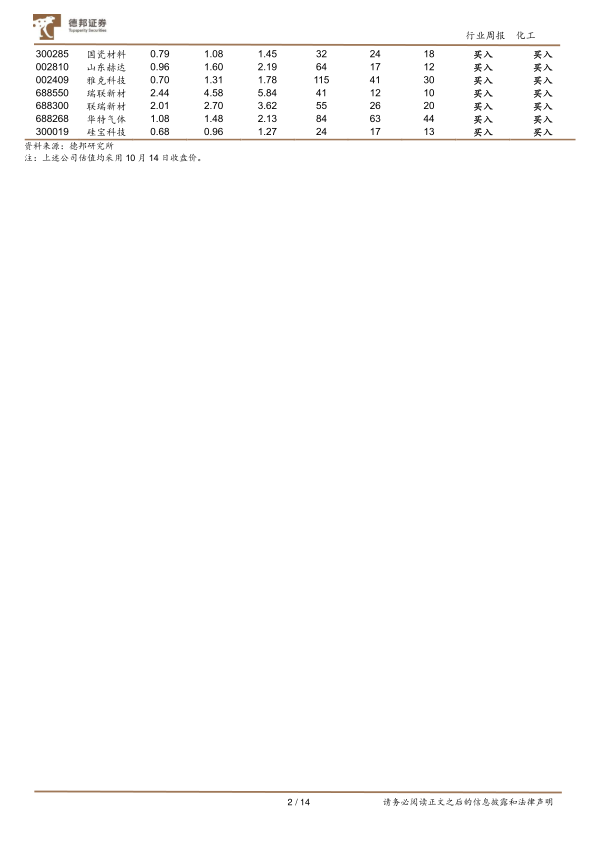

报告推荐关注半导体材料国产化加速的头部企业,以及在光刻胶、电子特气和电子化学品等领域具有竞争优势的公司,例如华特气体、安集科技、鼎龙股份、国瓷材料和利安隆等。报告还提供了部分重点公司的估值信息,并给出了相应的投资评级(买入、增持等)。

总结

本报告基于市场公开信息,对化工新材料行业,特别是半导体材料和电子特种气体行业进行了分析。全球300mm晶圆扩产潮为行业带来重大机遇,中国市场增长迅速。派瑞特气的上市也反映了行业发展趋势。报告对重点公司的市场表现、重要公告和行业热点事件进行了跟踪,并提供了相关数据和投资建议。但需注意,投资存在风险,投资者需谨慎决策。 报告中提到的投资评级和建议仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用