投资要点

8月回顾:2023年8月医药生物板块下跌4.76%,同期沪深300下跌6.21%,医药板块跑赢沪深300约1.45%,位列31个子行业第11位。本月子板块医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别下跌1.47%、3.20%、3.97%、5.18%、7.24%、7.92%。8月为半年度业绩密集披露窗口期,医药整体业绩较为平淡,多数符合预期;同时宏观经济、资金环境、行业政策等方面发生了密集而深远的变化。曲折复杂的环境下医药板块仍旧没有明确主线,在行业基本面未有明显变化下,资金面因素更为市场所关注,筹码结构良好的底部中小个股,在个别事件、逻辑演绎催化下,短期股价表现亮眼,具体来看减肥降糖、医药流通、业绩催化、安全避险等多个主题机会快速轮动。

展望9月:市场整体情绪低迷、存量博弈环境下,股票的价格以及筹码结构等资本面因素权重上升,同时边际催化仍然非常重要。因此短期来看,“底部”与“边际催化”两个要素是重要考量因素。当下医药板块多数标的,从股价角度基本处于底部区间,我们预计9月可以期待的边际变化主要有:1)Q3基本面改善:建议关注出口产业链的特色原料药、低值耗材;以及有望迎来需求旺季的流感疫苗等。2)政策端变化:关注反腐进展及落地情况,看好创新药、刚性药品、影像设备等相关龙头修复。集采有望落地的体外诊断等。3)热点主题催化:GLP-1多肽减重产业链等。中长期角度,当前医药板块TTM估值已经接近2018Q3水平,底部充分夯实,我们建议保持战略定力和历史耐心,从产业发展趋势角度,把握主动积极布局,致广大而尽精微,避免折返消耗,在凉风萧瑟之际静待曙光。长期看好国内医药创新、消费、制造的升级,把握底部龙头的价值机会。

2023年中报总结:Q2业绩环比改善,逐步走出疫情扰动。2023年上半年医药上市公司累计收入增长4.1%,利润总额下降20.5%,扣非净利润下降24.2%。收入利润增速相比去年同期均有所回落,收入增速下降6.6pp,扣非净利润增速下降约37.9pp。收入增速放缓,以及利润下滑的核心因素仍旧是新冠基数效应,其次是国内外宏观经济、投融资环境、出口受损等。具体来看,主要由于:1)2022H1同期疫苗、新冠抗原、核酸检测等公共卫生应急业务高基数效应;2)2023H1新冠业务相关产品(原材料、产成品、生产设备等)以及应收款项进行减值处理;3)2023Q1尾部疫情导致诊疗秩序短期紊乱;4)海外需求及库存扰动,影响出口业务订单采购。5)国内外宏观经济影响,医药投融资降温,创新产业链需求短期受损。

分季度来看,Q2实现收入同比增长5.9%,利润总额下降14.2%,扣非净利润下降11.8%。Q2收入、利润增速环比改善明显,分别提升3.5pp与20.4pp,我们预计主要由于:1)去年同期疫情管控造成低基数;2)医药行业逐步走出疫情影响,院内诊疗、消费需求持续复苏。Q2经营数据验证医药板块逐季向好逻辑。我们认为宏观经济、投融资数据、海外需求、库存去化、诊疗及消费复苏以及医药政策等多重因素均有望向好,下半年有望迎来进一步改善。

分板块:中药、流通表现优异,疫情基数影响器械、生物制品、医疗服务增速。2023年上半年收入增速排序为医药商业(+14.62%)、中药(+14.07%)、化学制剂(+6.41%)、生物制品(+5.90%)、化学原料药(+0.01%)、医疗服务(-1.77%)、医疗器械(-31.47%);2023年上半年扣非净利润增速排序为中药(+32.61%)、医药商业(+6.89%)、化学制剂(+6.47%)、生物制品(-10.08%)、医疗服务(-13.36%)、化学原料药(-22.47%)、医疗器械(-61.67%)。尾部疫情叠加二季度新冠二阳自我诊疗药物需求爆发,带动零售药房板块业绩持续向好;中药板块受益于政策红利释放、抗疫药品及疫后滋补需求旺盛,行业景气度持续提升。细分领域角度:院内诊疗、消费医疗相关的民营医院、药店、血制品等板块稳健复苏,创新、出口产业链相关生命科学上游、特色原料药等短期承压。体外诊断、ICL则受新冠基数扰动。

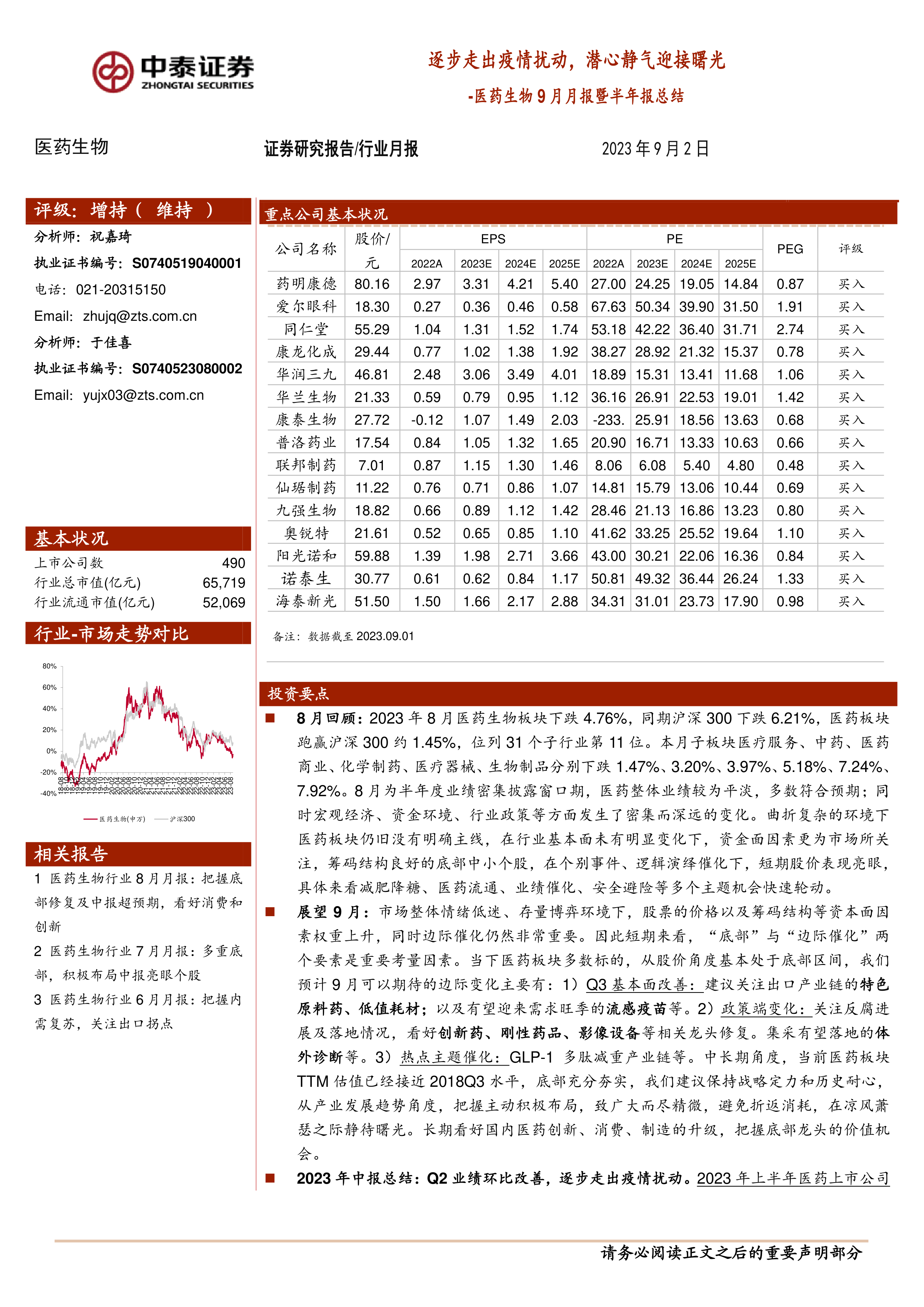

9月重点推荐:药明康德、爱尔眼科、同仁堂、康龙化成、华润三九、华兰生物、康泰生物、普洛药业、联邦制药、仙琚制药、九强生物、奥锐特、阳光诺和、诺泰生物、海泰新光。

中泰医药重点推荐8月平均下跌2.29%,跑赢医药行业2.47%,其中药明康德(+13.72%)、联邦制药(+12.52%)、康龙化成(+5.30%)、阳光诺和(+4.02%)等表现亮眼。

行业热点聚焦:(1)诺和诺德、礼来等披露减肥降重销售数据及临床进展;(2)中药配方颗粒采购联盟集中采购文件(征求意见稿)发布;(3)国常会审议通过《医药工业高质量发展行动计划(2023-2025年)》等内容。(4)国家药监局发布《药品附条件批准上市申请审评审批工作程序》征求意见稿。

市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率-10.9%,同期沪深300绝对收益率-2.7%,医药板块跑输沪深300约8.1%。2023年8月医药生物板块下跌4.76%,同期沪深300下跌6.21%,医药板块跑赢沪深300约1.45%,位列31个子行业第11位。本月子板块医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别下跌1.47%、3.20%、3.97%、5.18%、7.24%、7.92%。以2023年盈利预测估值来计算,目前医药板块估值22.7倍PE,全部A股(扣除金融板块)市盈率约为16.8倍,医药板块相对全部A股(扣除金融板块)的溢价率为35.3%。以TTM估值法计算,目前医药板块估值25.8倍PE,低于历史平均水平(36.0倍PE),相对全部A股(扣除金融板块)的溢价率为34.2%。

风险提示:政策扰动风险、药品质量风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用