投资观点及建议

本周变化:国际原油价格继续调整,短期影响库存原料价值下跌,若持续时间较长,则会影响化工品下游补库存意愿和节奏,进而与成本因素共同带动化工品价格下跌,则各子行业盈利亦受到产成品价值下跌的影响。利好化工产业链偏下游端,首选刚需消费化工品如维生素、农药、化肥、化纤等。海外疫情发酵,化工品需求值得关注,关注必选消费品和欧洲占比高的细分化工品。此外,4月进入季报期,关注1Q超预期标的。

子行业观点:(1)生物素和维生素价格三月份继续上涨,推荐龙头新和成,关注圣达生物和浙江医药,D3涨价关注花园生物;(2)现处于农药春耕备耕时点,企业复工有序推进;环保、安全、疫情因素叠加影响对行业供给的冲击可能进一步加剧,加速行业的优胜劣汰。全球农药产品连续6年低基数运行,进一步下行的概率低,叠加今年预计虫害发生程度或将加剧,需求存在边际向上的预期。重点推荐一是产业链一体化、技术及单品竞争优势突出的细分领域龙头扬农化工、利尔化学;二是拥有涨价弹性大品种的标的百傲化学、湖南海利;三是建议关注制剂企业安道麦,以及利民股份和广信股份。(3)国际车厂加码电动汽车,国内销量增速有望回升,继续推荐切入国际供应链的锂电材料龙头新宙邦。(4)柴油车国六推行致沸石需求高增长,OLED业务进入业绩释放期,推荐万润股份。(5)长期看好低估值龙头万华化学(市值明显低估,大乙烯投产临近,疫情结束后MDI重回提价周期)、华鲁恒升(市值明显低估,产品价格周期底部,新项目陆续投放)、三友化工(粘胶涨价)。

一周行情速览

基础化工板块较上周下跌2.08%,沪深300指数较上周下跌-2.6%。基础化工板块跑赢大盘0.51个百分点,涨幅居于所有板块第22位。据申万分类,基础化工子行业跌幅较大的有:氟化工及制冷剂-8.59%,其他化学原料-7.74%,涂料油漆油墨制造-5.68%,其他化学制品-5.05%,维纶-4.71%。

重点化工产品价格和运行态势

本周WTI油价小幅下跌4.10%,为21.51美元/桶。我们跟踪的163个化工品中,13个上涨、39个持平、111个下跌。本周涨幅居前的化工产品有:维生素D3(87.5%)、维生素VC(27.66%)、液氯(18.41%)、硫酸(11.90%)、盐酸(6.70%)、混合芳烃(6.15%)、维生素K3(5.26%)、烟酰胺(3.85%)、丙烯(2.47%)、氯化铵(1.60%)等。

化纤:粘胶短纤1.5D报价9150元/吨,下降1.61%。粘胶长丝120D报价37000元/吨,下降1.33%。氨纶40D报价29000元/吨,下降1.69%。内盘PTA报价3240元/吨,下跌5.54%。江浙涤纶短纤报价5600元/吨,下降4.60%。涤纶POY150D报价5000元/吨,下降14.24%。腈纶短纤1.5D报价12800元/吨,下降9.86%。

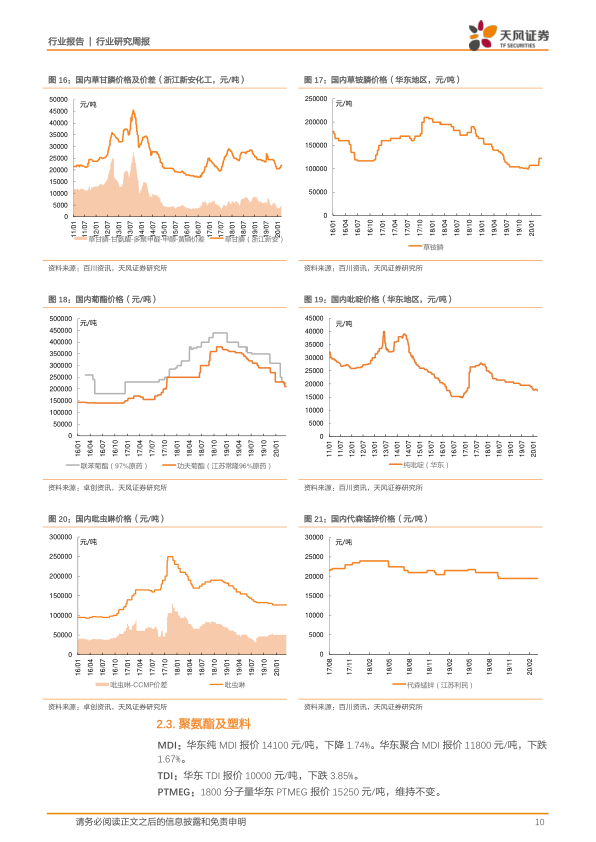

农化:华鲁恒升(小颗粒)尿素报价1700元/吨,下降2.86%。四川金河粉状55%磷酸一铵报价2100元/吨,维持不变。西南工厂(64%褐色)磷酸二铵报价2200元/吨,维持不变。青海盐湖60%晶体氯化钾报价2100元/吨,维持不变。新疆罗布泊51%粉硫酸钾报价3100元,维持不变。华东草甘膦报价22000元/吨,维持不变。草铵膦市场价12.25万元/吨,维持不变。华东纯吡啶报价17500元/吨,下降1.69%;吡虫啉市场价124000元/吨,下降1.98%。代森锰锌报价19500元/吨,维持不变。

聚氨酯:华东纯MDI报价14100元/吨,下降1.74%。华东聚合MDI报价11800元/吨,下跌1.67%。华东TDI报价10000元/吨,下跌3.85%。1800分子量华东PTMEG报价15250元/吨,维持不变。华东环氧丙烷报价8250元/吨,下降4.07%。上海拜耳PC报价18200元/吨,维持不变。

氯碱、纯碱:华东电石法PVC报价5455元/吨,下降9.94%。华东乙烯法PVC报价6100元/吨,下跌5.43%。轻质纯碱报价1425元/吨,下降3.39%;重质纯碱报价1500元/吨,下降1.64%。

风险提示:油价下跌;重大安全事故;环保政策的不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用