中心思想

本报告基于头豹研究院发布的《2019年中国纳米材料行业概览》,运用统计数据和市场分析,对中国纳米材料行业进行全面解读。报告核心观点如下:

中国纳米材料行业快速增长,市场前景广阔

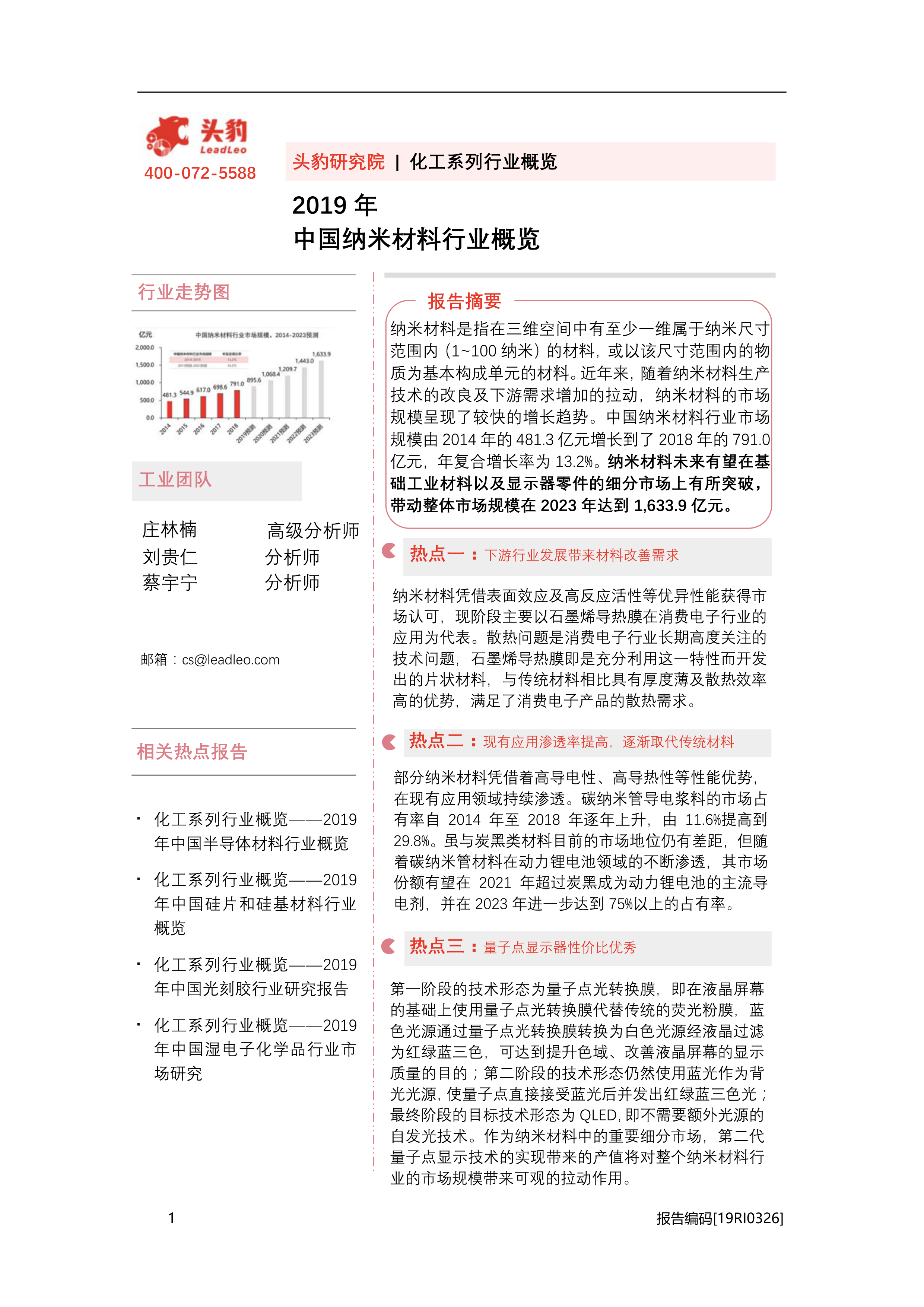

2014-2018年,中国纳米材料行业市场规模年复合增长率达13.2%,预计2023年将达到1633.9亿元。 下游行业发展(如消费电子、新能源汽车等)对材料性能提升的需求,以及国家政策和行业标准的制定,是推动行业快速增长的主要驱动力。

行业发展面临挑战,需关注技术瓶颈和市场规范

尽管市场前景广阔,但纳米材料行业也面临着诸多挑战,包括稳定生产难度高、生产控制工程待完善、行业存在炒作乱象以及下游成本投入高、应用范围突破难等问题。 这些挑战需要行业企业和政府共同努力克服。

主要内容

本报告从行业综述、驱动与制约因素、政策及监管、市场趋势和竞争格局等多个方面,对中国纳米材料行业进行了深入分析。

行业定义、发展历程及市场现状

报告首先对纳米材料进行了定义和分类,并回顾了中国纳米材料行业的发展历程,将其划分为萌芽期(1991-2010年)和起步期(2010年至今)两个阶段。 目前,中国已实现商业化量产应用的纳米材料主要包括碳纳米管导电浆料、纳米钛酸钡粉体、纳米碳混悬液、石墨烯导热膜和量子点光转换膜等,应用领域涵盖锂电池、电子陶瓷、医疗、散热材料和显示产品等。

产业链分析及市场规模预测

报告对中国纳米材料行业的产业链进行了分析,将其分为上游纳米材料生产商、中游纳米材料应用零部件生产商和下游终端产品提供商三个环节。 分析指出,产业链中存在“微笑曲线”特征,终端产品提供商的议价能力最强。 报告还预测了中国纳米材料行业未来市场规模,并指出基础工业材料和显示器零件细分市场将成为未来增长的主要驱动力。

行业驱动与制约因素分析

报告深入分析了中国纳米材料行业发展的驱动因素和制约因素。驱动因素主要包括下游行业发展对材料改良的需求和国家政策及行业标准的制定;制约因素则包括稳定生产难度高、生产控制工程待完善、行业存在炒作乱象以及下游成本投入高、应用范围突破难等。

政策及监管分析

报告梳理了中国政府自“十一五”规划以来出台的一系列支持纳米材料行业发展的政策,并指出这些政策对行业发展起到了积极的推动作用。 同时,报告也强调了行业标准制定对规范市场秩序、促进产业健康发展的重要性。

市场趋势分析

报告分析了中国纳米材料行业的市场趋势,包括现有应用渗透率提高、逐渐取代传统材料;量子点显示器性价比优秀,第二代技术应用在望;以及纳米抗菌材料前景可期,实用产品及投资初现等方面。

竞争格局分析及典型企业案例

报告对中国纳米材料行业的竞争格局进行了分析,指出行业竞争集中度高,大型企业占据优势地位。 报告还选取了纳晶科技、珠海聚碳和晋大科技三家典型企业进行案例分析,分别从企业概况、主营业务和竞争优势等方面进行了详细介绍。

总结

本报告对中国纳米材料行业进行了全面的分析,揭示了其快速增长的态势和广阔的市场前景,同时也指出了行业发展面临的挑战。 为了促进中国纳米材料行业的健康可持续发展,需要政府、企业和科研机构共同努力,加强技术创新,规范市场秩序,推动产业链协同发展,从而更好地满足下游行业的需求,实现产业升级。 未来,关注技术瓶颈突破、市场规范以及下游应用拓展将成为行业发展的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用