中心思想

本报告的核心观点是:医药板块经过三年多的下跌调整后,估值已处于历史低位,新周期逐步孕育。多层次支付体系(包括医保和商业健康险)的建设将有力支持创新药械发展,国内高性价比产品和服务将满足日益增长的内需,同时中国医药企业“扬帆出海”,在全球市场竞争力持续提升。因此,建议投资者关注医药板块,重点关注创新药、医疗设备更新、中药、血液制品以及低估值仿制药原料药一体化企业和具备出海逻辑的企业。

医药板块估值回归与新周期展望

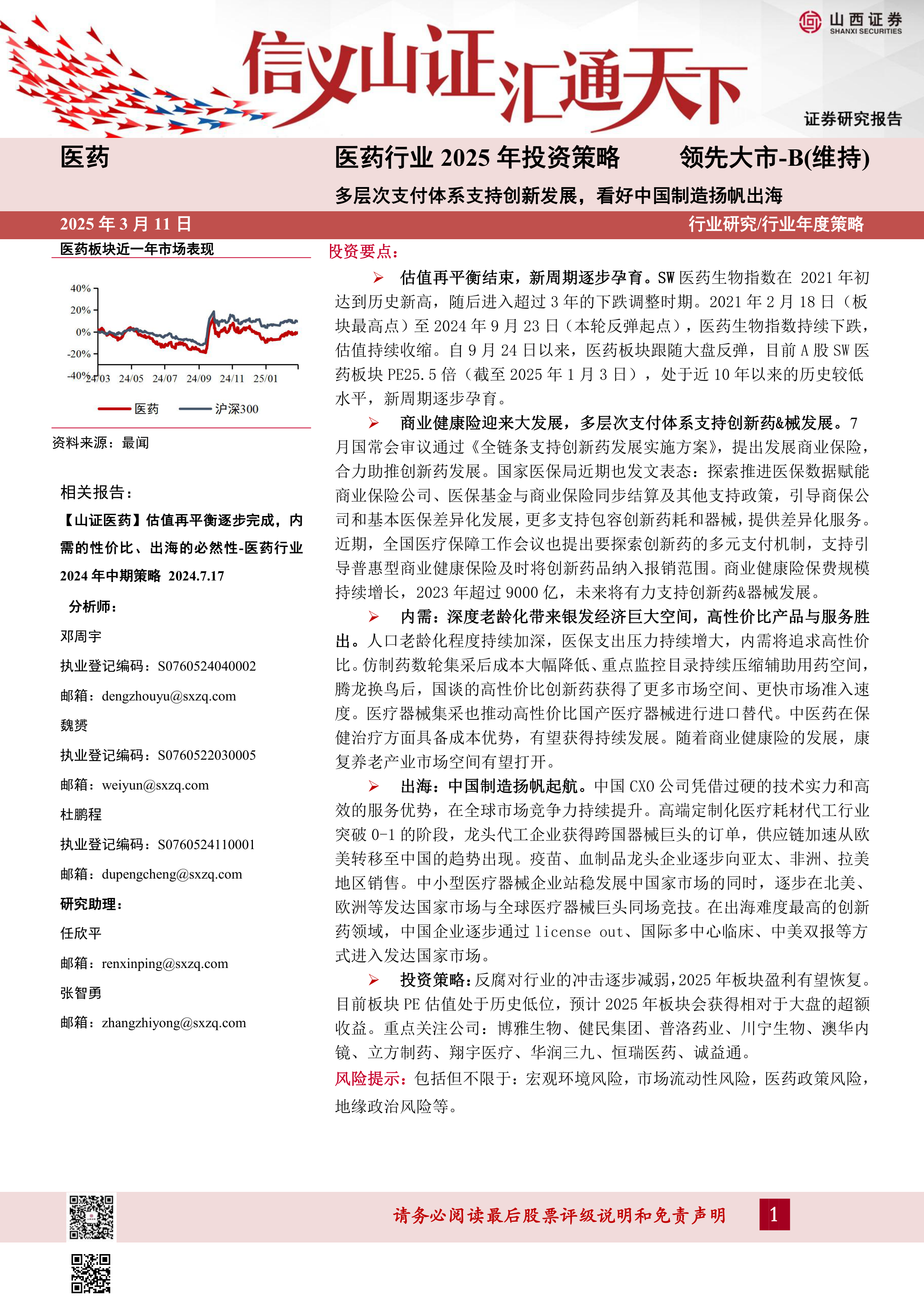

经过2021年初的高点后,医药板块经历了持续三年的下跌调整,估值持续收缩。但截至2025年1月3日,A股SW医药生物板块PE已降至25.5倍,处于近十年来的历史较低水平,板块整体泡沫水平较低,新周期逐步孕育。

多层次支付体系与创新药械发展

国家政策大力支持创新药械发展,并积极推动多层次支付体系建设。商业健康险保费规模持续增长,2023年超过9000亿元,未来将有力支持创新药械发展。国家医保局也积极探索创新药的多元支付机制,引导商保公司和基本医保差异化发展,更多支持包容创新药耗和器械。

主要内容

医保基金运行情况及商保赋能

报告详细分析了2024年1-10月医保统筹基金的收入和支出情况,数据显示收入保持增长,收支增速趋于平衡。职工医保统筹账户结余率较高,而居民医保账户结余率相对较低,反映出两者之间的差异。同时,报告指出政策持续发力,商业健康险将进一步赋能创新产业链,带来增量。

医保统筹基金收支平衡及增长趋势

2024年1-10月,医保统筹基金收入同比增长,收支增速趋于平衡。职工医保和居民医保的收入和支出数据均被详细列出,并进行了同比增速分析。图表直观地展现了近年医保收支概况及结余情况。

商业健康险对创新药械的支持作用

报告分析了商业健康险对创新药的支付规模,并指出其对创新药的支持力度虽然增强,但对药品全部销售额的支付贡献相对较小。未来,医保数据赋能商业保险公司、医保基金与商业保险同步结算等政策将进一步推动商保对创新药械的支持。

制药行业发展趋势

报告分析了创新药出海、仿制药出海以及原料药和合成生物学大品种的孕育等方面。

创新药出海及并购交易

中国创新药在研管线数量全球领先,License out交易活跃,医药行业并购交易数量快速恢复,生物医药成为并购重点领域。

仿制药出海及血液制品行业发展

全球原研专利到期仿制药市场迎来爆发期,国内药企积极布局海外市场。中国血液制品行业采浆量持续增长,市场规模稳步增长,并有望进一步扩大。

原料药及合成生物学发展

大宗抗生素原料药格局持续改善,价格陆续复苏。合成生物学产品在成本、质量和工艺等方面具有优势,市场规模快速扩容,GLP-1等大品种正在孕育。

医疗器械行业发展趋势

报告分析了医疗设备更新、高值耗材、低值耗材出海以及行业并购等方面。

医疗设备更新及招标情况

国家政策大力推动医疗设备更新,但2024年医疗设备招标额波动较大,这与反腐政策影响和设备更新政策落地节奏有关。预计2025年,随着反腐常态化和积压需求释放,医疗设备招标将回暖。

高值耗材及低值耗材发展

高值耗材新品类创造结构性机会,创新是企业发展的主题。低值耗材高端品类出海加速,中国制造优势显著,受益于欧美地区劳动力成本上升和供应链转移趋势。

医疗器械行业并购重组

收并购是医疗企业持续成长的重要路径,政策大力支持上市企业收并购,布局渠道和新业务是主流方向。

医疗服务行业发展趋势

报告分析了政策改革对民营医院的影响以及银发经济催生的新机遇。

政策改革与民营医院发展

政策改革推动民营医院提升运营效率和医疗水平,民营医院需要通过提升运营效率和医疗服务质量来应对挑战。

集采与银发经济

集采落地后,部分医疗服务收费趋于稳定,但手术量的增长将带动相关医疗机构实现收入和利润的双增。银发经济催生新机遇,老年疾病相关手术和医养结合模式将获得发展。

CXO行业发展趋势

报告分析了CXO行业投融资环境、订单回暖以及细分赛道高景气度等方面。

CXO行业投融资及订单情况

全球biotech公司投融资呈现复苏趋势,CXO龙头企业在手订单呈现复苏趋势。

CXO行业细分赛道高景气度

GLP-1多肽类药物和ADC药物市场呈现高景气,CXO行业有望持续受益。

估值比较与风险提示

报告对医药生物板块的估值进行了比较,并列出了潜在的风险因素,包括宏观环境风险、市场流动性风险、医药政策风险和地缘政治风险等。

总结

本报告对2025年医药行业投资策略进行了深入分析,认为医药板块估值已处于历史低位,新周期逐步孕育。多层次支付体系的建设、国内高性价比产品和服务以及中国医药企业“扬帆出海”等因素将共同推动医药行业发展。报告建议投资者关注医药板块,并重点关注部分细分领域和公司。 同时,报告也指出了潜在的风险因素,提醒投资者谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用