中心思想

本报告的核心观点是基础化工行业正处于底部运行阶段,但拐点可期。行业供给承压,去库存持续进行,盈利能力触底,估值也已触底。然而,2024年需求有望改善,行业估值可能迎来向上拐点。报告建议关注低估值行业龙头、中特估、AI材料链和出口链相关的投资机会。

行业底部运行及拐点预期

报告指出,中邮证券基础化工景气指数已底部运行约25个月。该指数通过比较化工企业成本(Brent原油价格)和收入(中国化工品价格指数)来衡量盈利状况。 2021年10月以来,由于内外需增速放缓、行业开工率提升以及资本开支等因素,导致供需偏宽松,利润向产业链上游集中,行业盈利持续低迷。然而,报告认为,随着国内房地产政策的陆续出台以及美国制造业PMI的回升,中国内外需有望改善,为行业复苏提供动力。

供给侧压力与库存变化

报告分析了供给侧的压力。2020-2021年景气周期后,基础化工行业资本开支大幅增长,导致2023年Q3基础化工在建工程/固定资产比例处于近十年高位。同时,盈利能力下降导致2022年Q3以来经营性现金流净额持续负增长,企业却仍在持续加杠杆扩张产能,资产负债率持续上升。 在库存方面,报告指出产成品库存累库增速放缓,美国制造业也持续去库存,这预示着供给侧压力可能逐渐缓解。

主要内容

本报告主要分为三个部分:本周基础化工行情概览、核心观点&投资逻辑以及风险提示。

本周基础化工行情概览

本部分详细列举了本周(2024年4月22日至2024年4月26日)基础化工板块个股和主要大宗商品的价格涨跌幅情况。

本周股价涨跌排序前二十

本周涨幅前二十的个股包括南京聚隆、亚太实业、安诺其等,涨幅均超过15%;跌幅前二十的个股包括新乡化纤、*ST海越、ST宁科等,跌幅均超过8%。 数据显示个股波动较大,体现了市场的不确定性。

本周大宗商品价格涨跌排序前二十

本周大宗商品价格涨跌幅也呈现较大波动。锰矿、硅锰、兰炭等价格上涨幅度显著,而液氯、多晶硅、硫酸等价格则出现下跌。 这些价格波动反映了不同细分市场供需关系的变化。

核心观点&投资逻辑

本部分阐述了报告的核心观点和投资逻辑,即基础化工行业正处于底部,但拐点可期。

底部运行,拐点可期

通过对中邮基础化工景气指数、房地产新开工面积、中国出口总值、美国制造业PMI等指标的分析,报告论证了行业底部运行的现状以及未来需求改善的可能性。 图表数据直观地展现了这些指标的变化趋势,支持了报告的结论。

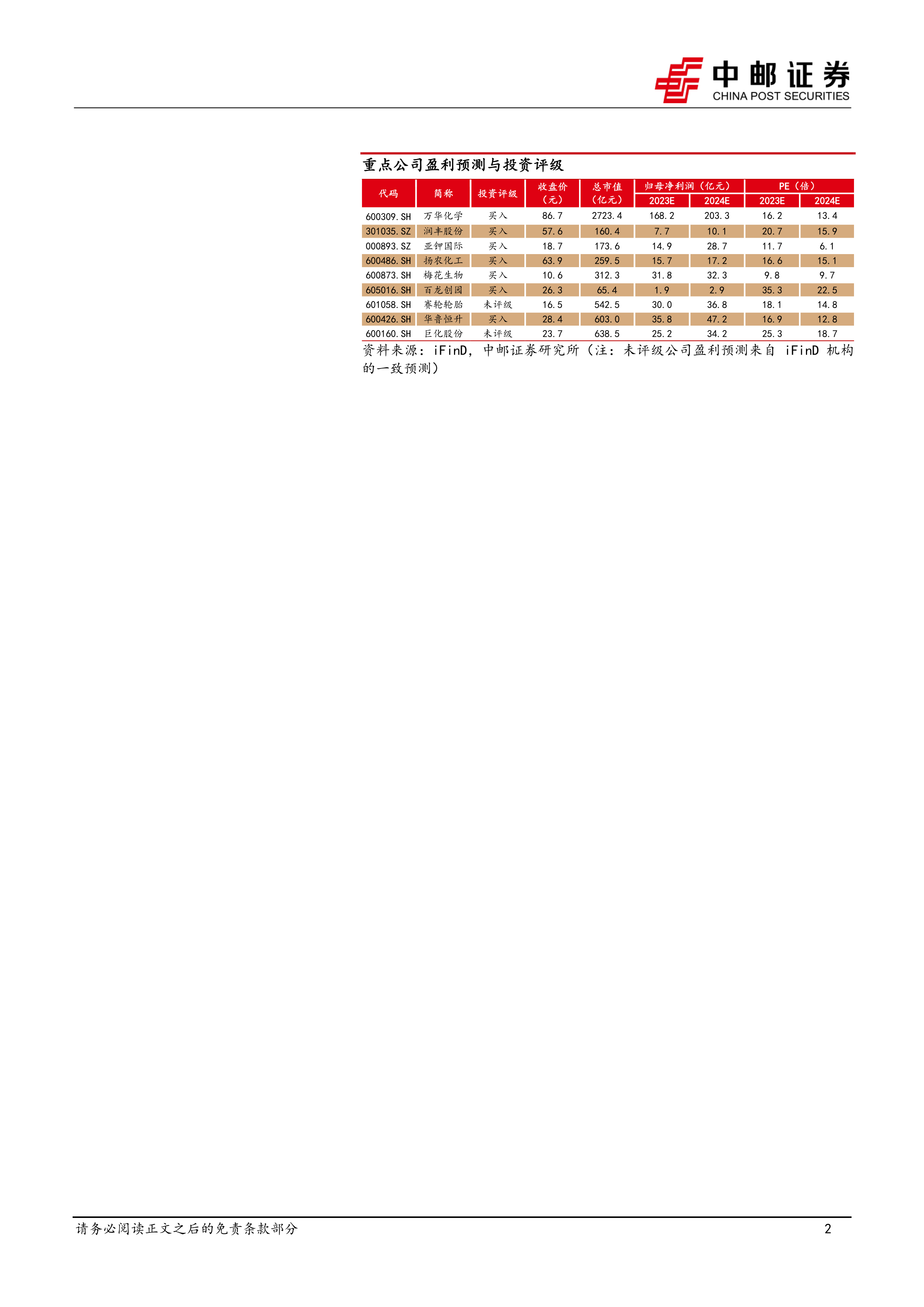

投资建议:推荐低估值龙头&中特估&AI材料链&出口链

基于上述分析,报告提出了具体的投资建议,推荐关注低估值行业龙头、中特估、AI材料链和出口链相关的投资机会,并列举了一系列具体公司。 这些建议基于对行业发展趋势和公司基本面的判断。

风险提示

报告最后列出了潜在的风险因素,包括供给格局恶化风险、出口不及预期风险以及地产恢复不及预期风险。 这些风险提示提醒投资者注意投资中的不确定性。

总结

本报告对基础化工行业进行了深入的市场分析,利用统计数据和图表,论证了行业当前处于底部运行但拐点可期的判断。报告分析了供给侧压力、库存变化、需求预期以及估值水平,并据此提出了具体的投资建议,同时提示了潜在的投资风险。 报告内容专业、客观,为投资者提供了有价值的参考信息。 然而,报告中部分数据仅基于短期观察,长期趋势仍需进一步观察和验证。 此外,报告中提到的个股和行业仅供参考,不构成投资建议,投资者需进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用