投资要点:

本周板块行情: 本周, 上证综合指数下跌 0.04%, 创业板指数下跌 0.23%, 沪深300 下跌 0.95%, 中信基础化工指数上涨 2.59%, 申万化工指数上涨 3.08%。化工各子行业板块涨跌幅: 本周, 化工板块涨跌幅前五的子行业分别为钛白粉(10.64%)、 橡胶助剂(8.27%)、 涤纶(5.80%)、 合成树脂(4.74%)、 其他塑料制品(4.08%); 化工板块涨跌幅后五的子行业分别为膜材料(-0.26%)、 钾肥(0.6%)、 食品及饲料添加剂(0.71%)、 轮胎(0.88%)、 印染化学品(0.92%)。

本周行业主要动态:

环烯烃单体及聚合物材料领域即将打破国外技术垄断、 实现国产化。 1 月 31日, 阿科力科技( 潜江) 有限公司年产 20000 吨聚醚胺、 30000 吨光学材料(环烯烃单体及聚合物) 项目, 在潜江顺利开工, 这也标志着我国在环烯烃单体及聚合物材料领域即将打破国外技术垄断实现国产化。 阿科力科技(潜江) 有限公司董事长朱萌介绍: “ 30000 吨的光学材料(环烯烃单体及聚合物) , 之前是日本垄断的, 目前在全国范围内我们率先实现生产, 是填补了国内的空白, 也有望帮助下游企业大幅下降生产成本。 ” 2022 年 10 月 17 日晚间, 阿科力发布关于与潜江市高新技术产业开发区· 江汉盐化工业园管委会签订投资协议的公告。 公告表示, 无锡阿科力科技股份有限公司拟在潜江市江汉盐化工业园投资建设的项目为: “ 年产 20,000 吨聚醚胺、 年产 30,000 吨光学材料(环烯烃单体及聚合物) 项目” , 包括“ 20,000 吨聚醚胺、 30,000 吨光学材料(环烯烃单体及聚合物) 、 1000 吨/年高纯硅溶胶、 20 吨/年特种高耐热树脂、 5,000 吨/年改性环氧树脂、 25,000 吨/年聚醚” 。 该项目将分两期建设, 一期项目约 18 个月; 二期项目约 12 个月。 (资料来源: 阿科力、 中国知网、 化工新材料等)

中化蓝天 100%股权拟被收购。 1 月 31 日, 昊华化工科技集团股份有限公司(以下简称“昊华科技” ) 发布公告称, 其控股股东中国昊华化工集团股份有限公司正在筹划涉及昊华科技的重大资产重组事项。 昊华科技拟发行股份购买中化蓝天集团有限公司(以下简称“ 中化蓝天” ) 100%股权并募集配套资金。 此次交易不会导致昊华科技实际控制人发生变更。 昊华科技和中化蓝天均是中国中化控股有限责任公司成员企业, 昊华科技子公司中昊晨光是国内为数不多的具有从研究开发、 工程设计、 成果产业化、 生产经营一体化的氟化工企业。 如若此次收购顺利完成后, 将助力昊华科技进一步丰富氟化工产品种类。 (资料来源: 昊华科技、 新浪财经、 中化新网讯等)

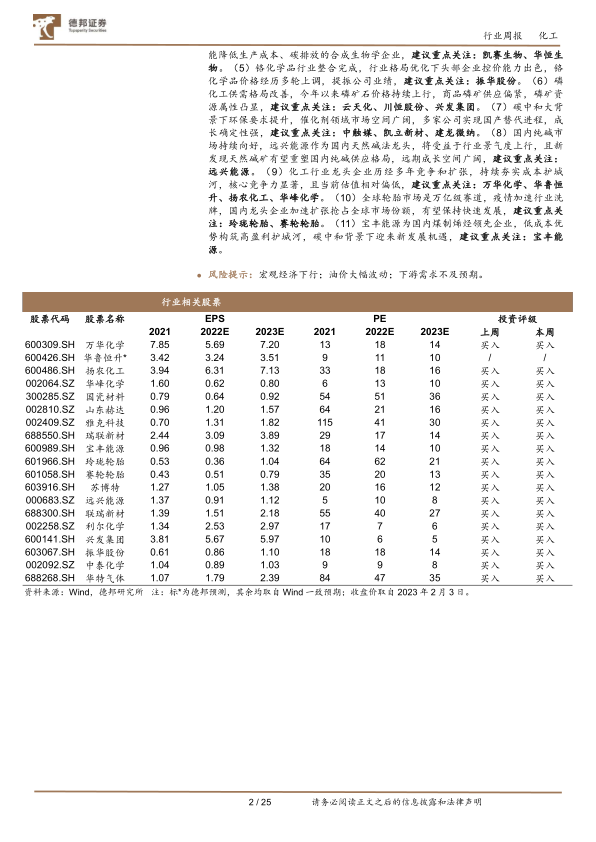

投资建议: (1) 受下游光伏装机量提升预期带动, 看好国内光伏级 EVA 未来景气度, 建议重点关注: 联泓新科。 (2) 近期我国地沟油价格有所回落, 生物柴油企业盈利能力增强, 海外生物柴油需求量持续增长, 看好生物柴油行业景气度。 建议重点关注: 嘉澳环保。 (3) 硅基材料受新能源相关领域拉动, 需求持续向好。 受装配式建筑及光伏组件拉动, 看好工业胶及建筑胶需求提升, 建议重点关注: 硅宝科技。 看好未来多晶硅产能持续投放下三氯氢硅的行业高景气度,建议重点关注: 三孚股份。 硅基材料需求向好, 龙头企业凭借低成本优势实现产能扩张与产业链衍生, 建议重点关注: 合盛硅业。 (4) 碳中和大背景下, 看好能降低生产成本、 碳排放的合成生物学企业, 建议重点关注: 凯赛生物、 华恒生物。 (5) 铬化学品行业整合完成, 行业格局优化下头部企业控价能力出色, 铬化学品价格经历多轮上调, 提振公司业绩, 建议重点关注: 振华股份。 (6) 磷化工供需格局改善, 今年以来磷矿石价格持续上行, 商品磷矿供应偏紧, 磷矿资源属性凸显, 建议重点关注: 云天化、 川恒股份、 兴发集团。 (7) 碳中和大背景下环保要求提升, 催化剂领域市场空间广阔, 多家公司实现国产替代进程, 成长确定性强, 建议重点关注: 中触媒、 凯立新材、 建龙微纳。 (8) 国内纯碱市场持续向好, 远兴能源作为国内天然碱法龙头, 将受益于行业景气度上行, 且新发现天然碱矿有望重塑国内纯碱供应格局, 远期成长空间广阔, 建议重点关注:远兴能源。 ( 9) 化工行业龙头企业历经多年竞争和扩张, 持续夯实成本护城河, 核心竞争力显著, 且当前估值相对偏低, 建议重点关注: 万华化学、 华鲁恒升、 扬农化工、 华峰化学。 (10) 全球轮胎市场是万亿级赛道, 疫情加速行业洗牌, 国内龙头企业加速扩张抢占全球市场份额, 有望保持快速发展, 建议重点关注: 玲珑轮胎、 赛轮轮胎。 (11) 宝丰能源为国内煤制烯烃领先企业, 低成本优势构筑高盈利护城河, 碳中和背景下迎来新发展机遇, 建议重点关注: 宝丰能源。

风险提示: 宏观经济下行; 油价大幅波动; 下游需求不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用