中心思想

本报告的核心观点是:欧盟REPowerEU能源计划的出台将显著拉动光伏材料需求,利好相关化工材料产业链,例如工业硅、纯碱和EVA等。同时,报告分析了本周化工板块整体及细分行业的市场表现,并对部分重点公司和子行业进行了投资建议,指出磷肥、纯碱、部分化工龙头企业以及轮胎行业具有投资价值,但同时也提示了宏观经济下行、油价波动以及下游需求不及预期等风险。

欧盟能源计划对化工行业的影响

欧盟REPowerEU计划旨在摆脱对俄罗斯化石燃料的依赖,并大力发展可再生能源,这将直接推动光伏产业的快速发展。计划中,欧盟将大幅增加对可再生能源的投资,并计划到2030年将可再生能源在能源结构中的占比提升至45%,这将显著提升对光伏组件的需求,进而带动工业硅、纯碱、EVA等上游化工材料的需求增长。

化工行业投资机会与风险

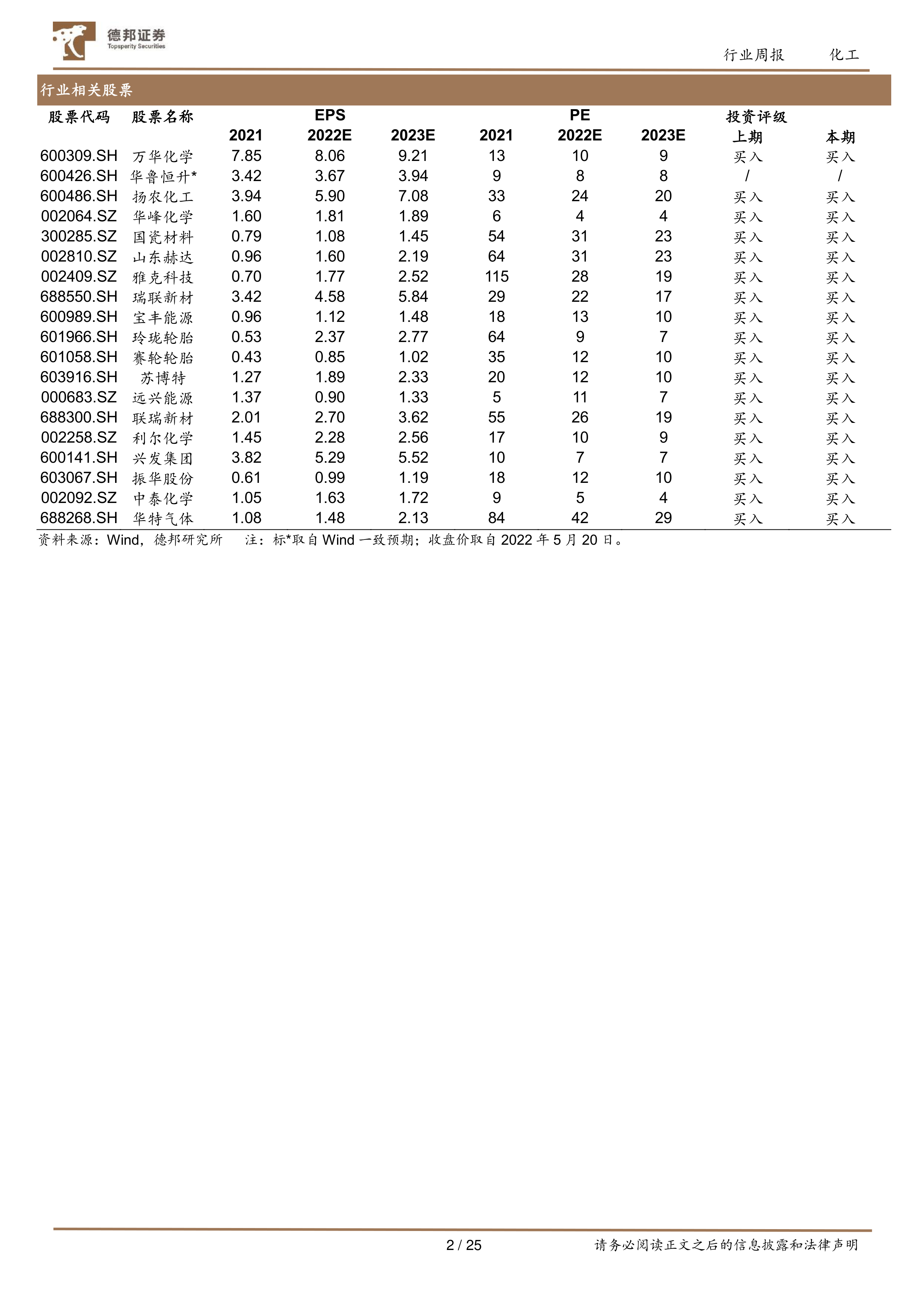

报告指出,磷肥行业供需偏紧,成本支撑价格上行,海内外磷肥持续高价差,国内景气度有望保持上行,建议关注云天化、川恒股份、兴发集团等公司。纯碱需求旺盛,下游玻璃厂纯碱库存低位,光伏玻璃增长强劲,建议关注远兴能源。此外,报告还看好苏博特、山东赫达等公司在新产品和产能扩张方面的表现,以及万华化学、华鲁恒升、扬农化工、华峰化学等化工龙头企业的长期竞争优势。轮胎行业在疫情后加速洗牌,国内龙头企业市占率持续提升,建议关注玲珑轮胎、赛轮轮胎、森麒麟等公司。宝丰能源在煤制烯烃领域具有成本优势,利尔化学在草铵膦领域具有龙头地位,也值得关注。

主要内容

化工板块市场行情回顾

本周化工板块整体表现强劲,中信基础化工指数和申万化工指数均上涨4.27%。纯碱、橡胶助剂、钾肥、其他化学原料和膜材料涨幅居前,而食品及饲料添加剂、印染化学品、钛白粉、农药和部分塑料制品则表现相对疲软。个股方面,黑猫股份、云南能投、中伟股份等涨幅居前,而恒大高新、国发股份、诚志股份等跌幅居前。报告还总结了本周化工板块的重点公告,包括员工持股计划、资金投向以及项目投产等信息。

化工板块整体表现分析

数据显示,本周化工板块整体涨幅显著高于大盘,这与欧盟REPowerEU计划的发布以及部分子行业的景气度提升密切相关。然而,个股表现分化明显,反映出市场对不同细分行业的预期差异。

化工板块个股表现及重点公告解读

涨幅居前的个股主要集中在受益于新能源、新材料等高景气度行业的公司,而跌幅居前的个股则可能受到宏观经济下行或行业竞争加剧等因素的影响。重点公告则反映了企业在产能扩张、技术升级和战略布局等方面的动态。

重要子行业市场回顾

报告对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等十个重要子行业进行了详细的市场回顾,分别从供需、价格、开工率、库存等方面进行了数据分析,并对未来走势进行了预测。

各子行业市场表现及分析

每个子行业的表现都与自身的供需关系、成本变化以及下游需求密切相关。例如,磷肥行业由于供需偏紧,价格持续上涨;而部分化纤产品则受到下游需求疲软的影响,价格出现波动。

重点子行业投资机会分析

报告对部分具有投资价值的子行业进行了深入分析,例如磷肥、纯碱、部分化工龙头企业以及轮胎行业,并指出了相应的投资机会和风险。

总结

本报告基于市场公开信息,对本周化工板块的市场行情进行了全面回顾和分析,并对欧盟REPowerEU能源计划对化工行业的影响进行了深入探讨。报告指出,欧盟能源计划将利好光伏材料产业链,并对部分具有投资价值的子行业和公司提出了投资建议。同时,报告也提示了宏观经济下行、油价波动以及下游需求不及预期等风险,投资者需谨慎决策。 报告中大量使用了图表和数据,对化工行业各细分领域的市场动态进行了客观、专业的分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用