中心思想

本报告的核心观点是:中国胶粘带行业正经历快速发展,市场规模持续扩大,但同时也面临着产品同质化、技术落后、环保压力等挑战。未来行业发展趋势将呈现以下几个方面:环保型和高附加值产品将迎来发展机遇;产业整合加速,市场将更青睐产品质量稳定、具备综合供应能力的企业;大型企业将逐渐向定制化解决方案提供商转型。

中国胶粘带行业发展现状及市场规模

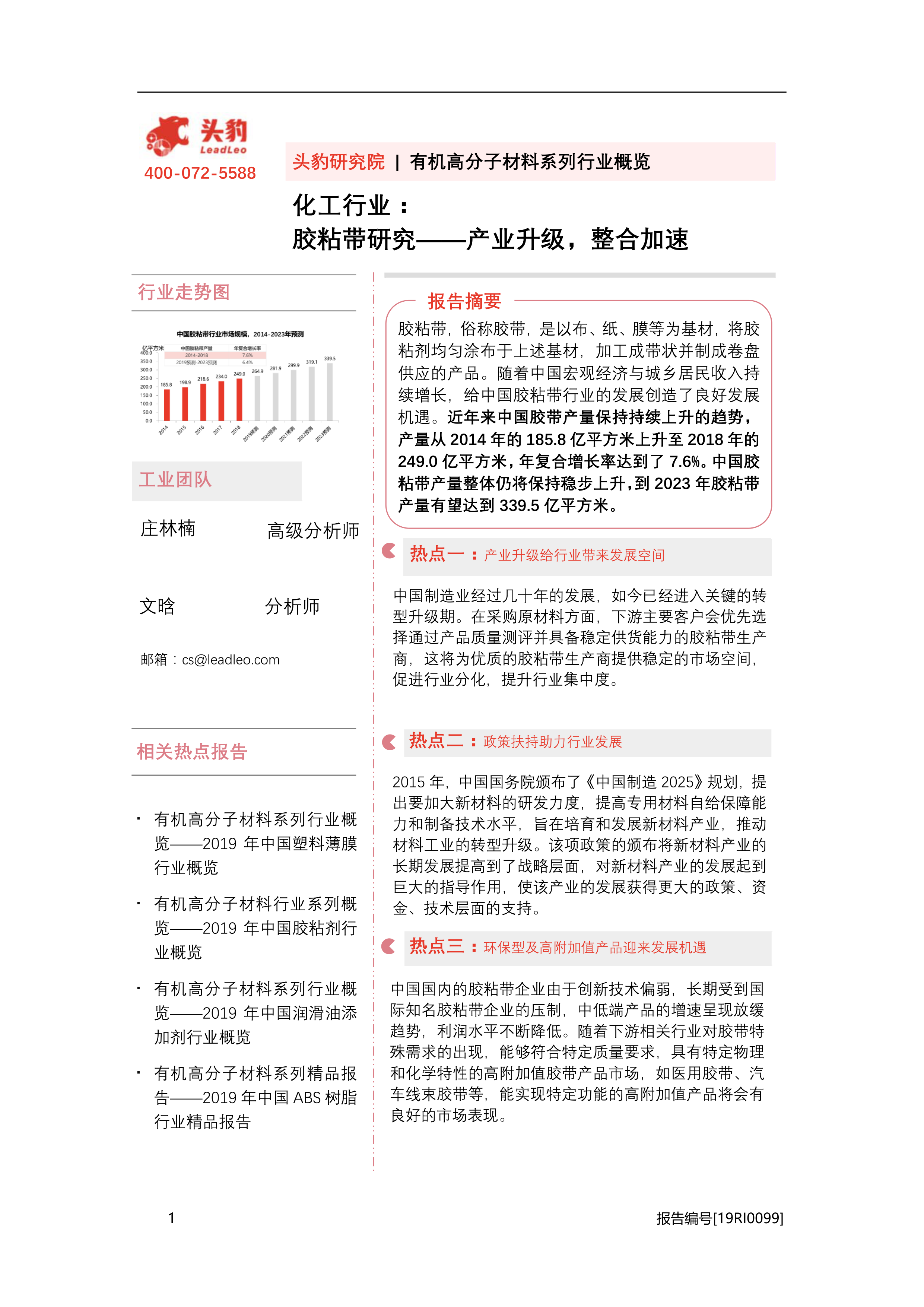

中国胶粘带行业发展迅速,产量从2014年的185.8亿平方米增长到2018年的249亿平方米,年复合增长率达7.6%。预计到2023年,产量将达到339.5亿平方米。然而,行业内产品同质化严重,中低端产品占比过高,利润空间被压缩,与国际先进水平存在差距。

行业驱动与制约因素分析

驱动因素:

- 庞大的市场容量: 民用市场(建筑装饰、家居日用、包装等)和工业市场(汽车、电子、造船等)对胶粘带的需求持续增长,为行业发展提供了广阔空间。

- 产业升级: 下游客户对产品质量和稳定性要求提高,促进行业分化,提升行业集中度,为优质企业创造更多机会。

- 政策扶持: 国家政策鼓励新材料研发和产业升级,为胶粘带行业发展提供了政策支持和资金保障。

制约因素:

- 产品同质化: 中低端产品竞争激烈,价格战严重,利润空间被压缩。

- 技术落后: 与国际先进企业相比,中国胶粘带企业在技术含量、生产设备、工艺水平等方面存在差距。

- 用工成本上升: 劳动力成本上升挤压企业利润空间。

主要内容

本报告从方法论、行业综述、驱动与制约因素、市场趋势和竞争格局等方面对中国胶粘带行业进行了深入分析。

方法论

报告采用头豹研究院自主研发的算法,结合行业交叉的大数据,运用多元化的调研方法,对行业现状进行客观真实的阐述,并对未来发展趋势进行前瞻性预测。

中国胶粘带行业综述

本节详细介绍了中国胶粘带行业的定义、分类、发展历程、现状、产业链以及市场规模。

行业定义及分类

胶粘带由基材(纸、布、膜等)、胶粘剂和离型纸(膜)构成。根据基材不同,可分为纸基、布基、膜基、金属箔、泡棉和无基材六大类;根据功效和胶粘剂种类,还可作进一步细分。

行业发展历程

中国胶粘带行业起步于1983年,经历了从起步发展到产业整合的阶段,目前已成为世界最大的胶粘带生产国。

行业发展现状

行业呈现两极分化,中低端产品占比高,高端产品市场主要被国际企业占据。

行业产业链分析

上游为化工原料供应商,中游为胶粘带生产商,下游为广泛的民用和工业领域。

行业市场规模

近年来,中国胶粘带产量持续增长,市场规模不断扩大。

中国胶粘带行业驱动与制约因素

本节分析了行业发展的驱动因素和制约因素,包括市场容量、产业升级、政策扶持、产品同质化、技术落后和用工成本上升等方面。

中国胶粘带行业市场趋势

本节预测了行业未来的发展趋势,包括环保型和高附加值产品将迎来发展机遇;产业整合加速,市场将更青睐产品质量稳定、具备综合供应能力的企业;大型企业将逐渐向定制化解决方案提供商转型。

中国胶粘带行业竞争格局分析

本节分析了中国胶粘带行业的竞争格局,指出中高端市场被国际企业占据,中低端市场竞争激烈。并对上海晶华胶粘新材料股份有限公司和永乐胶带有限公司进行了案例分析,比较了两家企业的竞争优势和潜在风险。

典型企业分析:上海晶华胶粘新材料股份有限公司

晶华新材通过研发技术优势、产业链整合优势和新增产能优势,在行业中占据领先地位。但同时也面临宏观经济波动和环保安全生产的风险。

典型企业分析:永乐胶带有限公司

永乐胶带凭借研发优势、品牌优势和服务优势,成为全球最大的PVC胶粘带制造企业。但原材料价格波动和市场竞争也是其面临的潜在风险。

总结

本报告对中国胶粘带行业进行了全面的分析,指出行业发展迅速,市场潜力巨大,但同时也面临诸多挑战。未来,环保型、高附加值产品将成为行业发展重点,产业整合将加速,企业竞争将更加激烈。企业需要加强技术创新,提升产品质量和服务水平,才能在激烈的市场竞争中立于不败之地。 报告中对晶华新材和永乐胶带的案例分析,也为企业发展提供了借鉴和参考。

微信扫一扫-立即使用

微信扫一扫-立即使用