中心思想

本报告的核心观点是:国际油价震荡企稳,建议关注进口替代、纯内需、高股息等方向的投资机会。具体而言,报告分析了本周化工产品价格波动,部分产品价格上涨,部分产品价格下跌,并基于此对化工行业未来发展趋势进行了预测,提出了相应的投资建议。

国际油价企稳与投资策略

本周国际油价震荡企稳,中美关税问题缓和,预计2025年国际油价中枢值将维持在70美元/桶。基于此,报告建议关注具有高股息特征的中国石化、中国石油、中国海油等公司。

化工行业投资机会:进口替代、纯内需、高股息

报告认为,在国际贸易存在不确定性的背景下,以及国内内循环战略的推动下,进口替代、纯内需、高股息资产将成为化工行业重要的投资机会。

主要内容

本报告首先对化工行业整体表现进行了概述,包括本周涨跌幅较大的产品,以及行业整体的运行态势。随后,报告对国际油价以及主要化工产品的价格走势进行了详细分析,并对未来走势进行了预测。最后,报告根据市场分析,提出了具体的投资建议,并列出了重点关注的公司及盈利预测。

化工行业周报概述及价格波动分析

报告首先总结了本周化工产品价格的涨跌情况。磷矿石、草甘膦等产品涨幅居前,而焦炭、合成氨等产品跌幅较大。 报告对涨跌幅较大的产品进行了具体说明,并分析了其背后的原因。

主要化工产品价格走势分析

报告对多种化工产品(包括原油、石脑油、柴油、纯碱、烧碱、电石、原盐、纯苯、甲苯、二甲苯、苯乙烯、甲醇、丙酮、醋酸、苯酚、醋酸酐、苯胺、乙醇、BDO、TDI、二甲醚、煤焦油、甲醛、纯MDI、聚合MDI、尿素、氯化钾、复合肥、合成氨、硝酸、纯吡啶、LDPE、PS、PP、PVC、ABS、R134a、天然橡胶、丁苯橡胶、丁基橡胶、腈纶毛条、PTA、涤纶POY、涤纶FDY、锦纶POY、锦纶DTY、锦纶FDY、棉短绒、二氯甲烷、三氯乙烯、R22等)的价格走势进行了详细的图表展示和分析,并结合市场供需情况、成本变化等因素,对未来价格走势进行了预测。 分析涵盖了供需关系、成本变化、政策影响等多个方面。

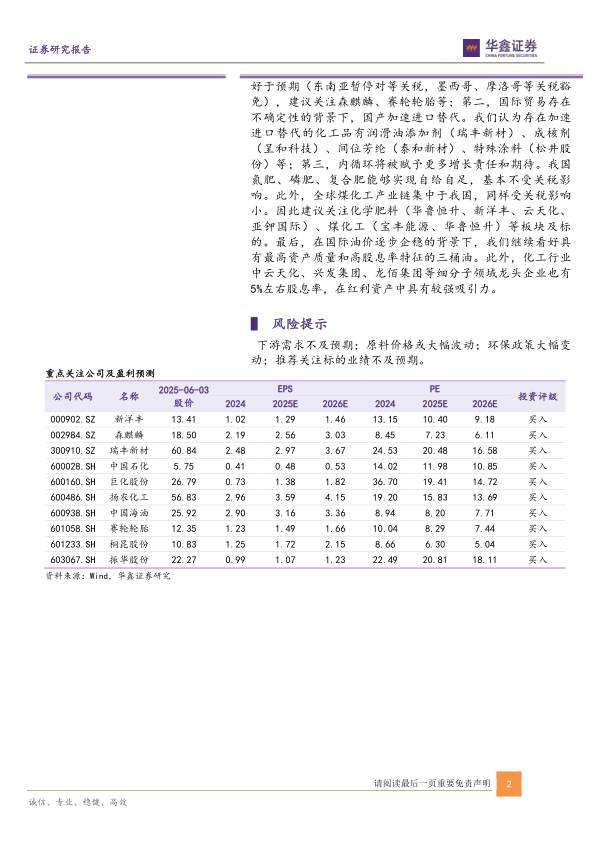

投资建议及重点公司

基于对市场和价格走势的分析,报告提出了具体的投资建议,主要集中在以下几个方向:

- 轮胎行业: 受益于全球化布局和关税斗争经验,抗压能力强,建议关注森麒麟、赛轮轮胎等。

- 进口替代: 关注润滑油添加剂(瑞丰新材)、成核剂(呈和科技)、间位芳纶(泰和新材)、特殊涂料(松井股份)等。

- 纯内需: 关注化学肥料(华鲁恒升、新洋丰、云天化、亚钾国际)、煤化工(宝丰能源、华鲁恒升)等板块及标的。

- 高股息: 关注中国石化、中国石油、中国海油,以及云天化、兴发集团、龙佰集团等细分子领域龙头企业。

报告还提供了重点关注公司的投资评级、股价、以及2024年、2025年和2026年的EPS和PE预测数据。

总结

本报告对2025年6月3日化工行业市场进行了深入分析,指出国际油价震荡企稳,并基于此建议关注进口替代、纯内需和高股息等投资方向。报告详细分析了本周化工产品价格波动,并对主要化工产品价格走势进行了预测,最终给出了具体的投资建议和重点关注公司,为投资者提供了重要的参考信息。 然而,报告也指出了下游需求不及预期、原料价格大幅波动、环保政策大幅变动以及推荐标的业绩不及预期等风险。 投资者需谨慎评估风险,并结合自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用