中心思想

本报告的核心观点是:2022年5月2日至8日,化工板块整体表现优于大市,部分子行业景气度保持上行,但同时也面临宏观经济下行、油价波动以及下游需求不及预期的风险。具体而言,磷肥、部分农药品种以及部分煤化工产品价格上涨,而部分化纤产品价格则出现波动。欧盟撤销对华TBR轮胎“双反”税令,为中国轮胎企业带来利好。

化工板块整体表现强劲,部分子行业景气度高

本周,上证综指、创业板指和沪深300指数均下跌,而中信基础化工指数和申万化工指数却分别上涨0.69%和1.13%,显示化工板块整体表现强劲。涨幅前五的子行业为食品及饲料添加剂、涂料油墨颜料、农药、磷肥及磷化工、复合肥;跌幅前五的子行业为绵纶、粘胶、钾肥、合成树脂、其他化学原料。 个股方面,苏盐井神、返利科技等涨幅居前,而凯龙股份、鲁北化工等跌幅居前,体现出化工行业内部的差异化走势。

欧盟撤销“双反”税令对中国轮胎行业影响深远

欧盟撤销对华TBR轮胎“双反”税令是本周化工行业的重要事件。该税令自2018年实施以来,严重阻碍了中国卡客车轮胎对欧盟的出口。此次撤销税令,将有利于中国轮胎企业进一步开拓欧盟市场,提升市场份额,长期保持高速增长。报告中重点关注玲珑轮胎、赛轮轮胎、森麒麟等企业。

主要内容

化工板块市场行情回顾

化工板块整体表现

报告详细分析了本周化工板块整体表现,包括与大盘指数的比较,以及化工各子行业板块的涨跌幅情况,并用图表直观地展现了数据。

化工板块个股表现

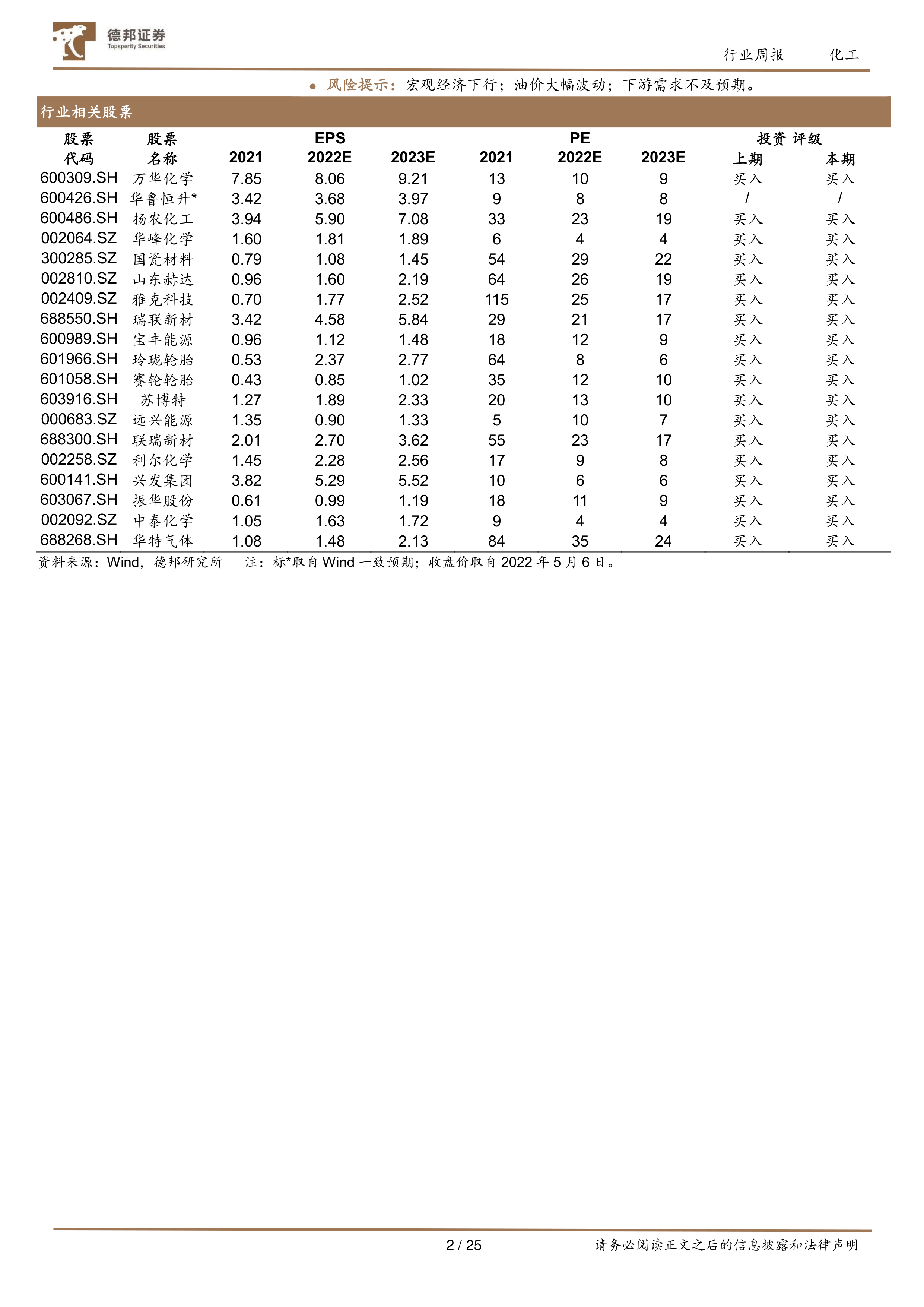

报告列出了本周化工板块涨幅前十和跌幅前十的公司,并指明了其所属行业,方便投资者快速了解市场动态。

化工板块重点公告

报告总结了本周化工板块上市公司发布的重点公告,包括股票期权激励计划、投资建设项目、股权受让、股权收购等,为投资者提供重要的信息参考。

重要子行业市场回顾

报告对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工、煤化工等重要子行业进行了详细的市场回顾,分别从供需、价格、开工率、库存等方面进行了分析,并辅以图表数据,对每个子行业的市场走势进行了深入解读。 分析内容涵盖了各个子行业的具体产品价格波动、产能变化、以及市场供需关系的动态变化。

总结

本报告对2022年5月2日至8日化工行业周报进行了数据分析,指出化工板块整体表现优于大市,部分子行业景气度保持上行,但仍面临宏观经济下行、油价波动和下游需求不及预期的风险。报告详细分析了各主要子行业的市场表现,并对重点关注的上市公司进行了投资建议,为投资者提供了有价值的参考信息。 欧盟撤销对华TBR轮胎“双反”税令是本周行业的重要事件,为中国轮胎企业带来长期利好。 报告中大量使用了图表和数据,增强了分析的客观性和说服力。 然而,报告也提示了宏观经济下行、油价大幅波动以及下游需求不及预期等风险,投资者需谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用