投资要点

氢氟酸原油等涨幅居前,橡胶焦炭跌幅较大

周环比涨幅较大的产品:无水氢氟酸(华东地区,5.70%),煤焦油(山西市场,5.62%),合成氨(安徽昊源,4.69%),硫酸(双狮98%,4.44%),烧碱(32%离子膜华东地区,4.23%),合成氨(江苏新沂,3.08%),国内石脑油(中石化出厂结算价,3.02%),丁二烯(东南亚CFR,2.94%),PX(CFR东南亚,2.83%),原油(WTI,2.59%)。

周环比跌幅较大的产品:天然橡胶(马来20号标胶,-4.11%),醋酸乙烯(华东,-4.11%),电池级碳酸锂(新疆99.5%min,-4.41%),环己酮(华东,-4.41%),苯酚(华东地区,-4.65%),天然橡胶(上海市场,-5.15%),尿素(四川美丰(小颗粒),-5.50%),环氧氯丙烷(华东地区,-5.56%),焦炭(山西市场价格,-5.83%),吡虫啉(山东地区,-5.88%)。

本周观点:原油价格高位,建议关注低估值高股息中国海油

本周在欧佩克+减产背景下,供应端偏紧预期持续,美国购买的战略储备原油价格高于目标价,加之美国能源企业石油和天然气钻机总数减少,油价上涨。截至3月28日周五收盘,美国WTI原油期货报83.17美元/桶,周环比+2.6%;布伦特原油期货报87.48美元/桶,周环比+2%。短期内油价仍受地缘政治影响较大,下周油价或将受地缘政治事件而波动运行。鉴于目前油价仍维持在较高位置,继续建议关注低估值高分红的中国石油和中国海油。

化工产品价格方面,本周多数产品三月份有所反弹,其中本周上涨较多的有:合成氨上涨4.69%,烧碱上涨4.23%,丁二烯上涨2.94%,WTI原油上涨2.59%,PX上涨2.83%等,但仍有不少产品价格下跌,其中天然橡胶下跌4.11%,醋酸乙烯下跌4.11%,苯酚下跌4.65%,尿素下跌5.5%。近期天然橡胶价格受供给端影响下跌较多,短期对轮胎行业形成利好,随着纺织服装行业进入旺季,涤纶长丝需求有望迎来景气上行期,建议继续关注轮胎行业及涤纶长丝行业相关公司机会。2024年供需错配下,我们继续建议关注竞争格局清晰稳定且具备产业链和规模优势的聚氨酯行业、高油价下具备成本优势的煤化工行业、受益于出口的涤纶长丝行业和轮胎行业、以及下游需求相对刚性的部分细分农药行业的投资机会,继续推荐万华化学、桐昆股份、新凤鸣、赛轮轮胎、宝丰能源、华鲁恒升、新洋丰、广信股份等。

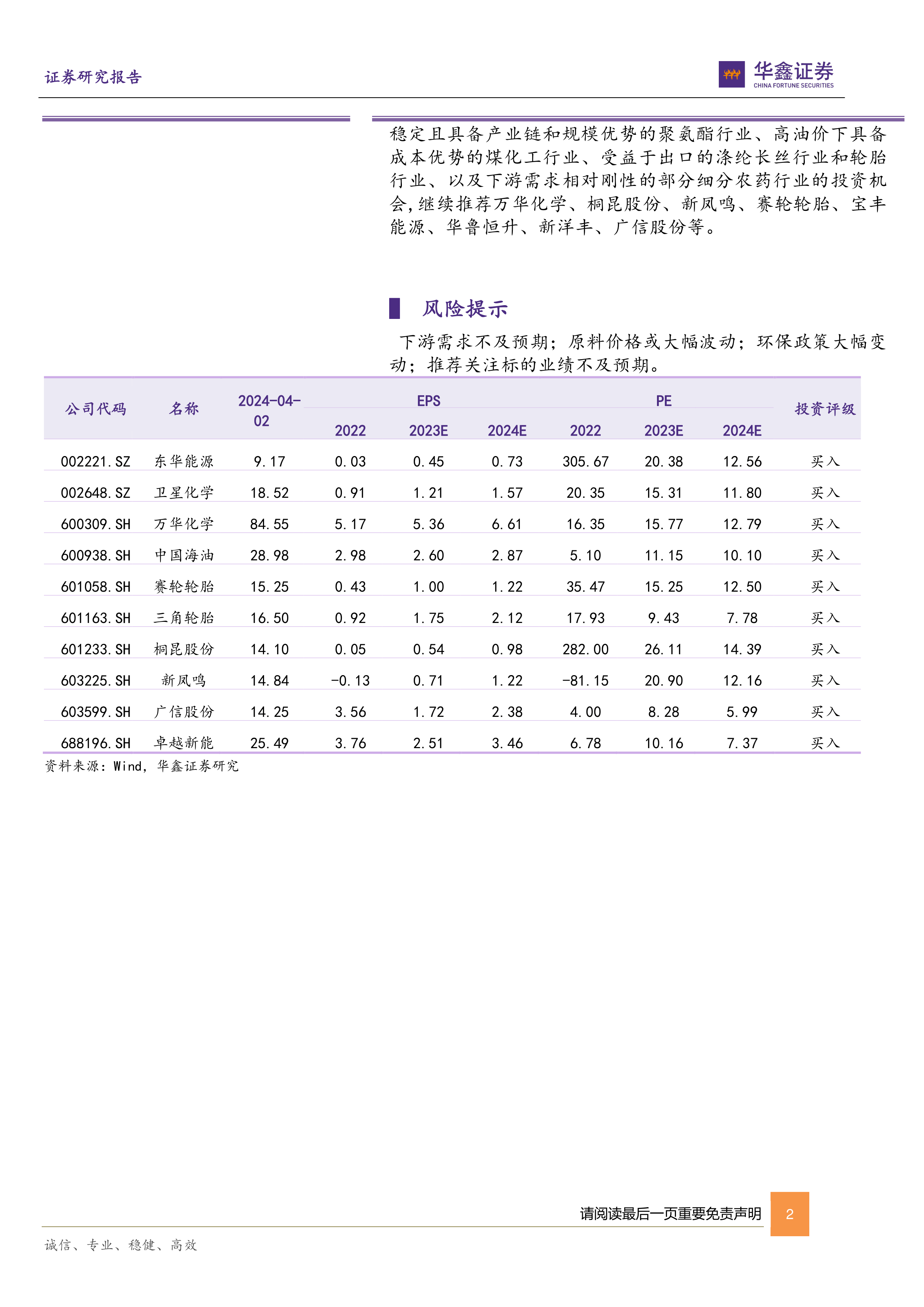

风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用