投资要点

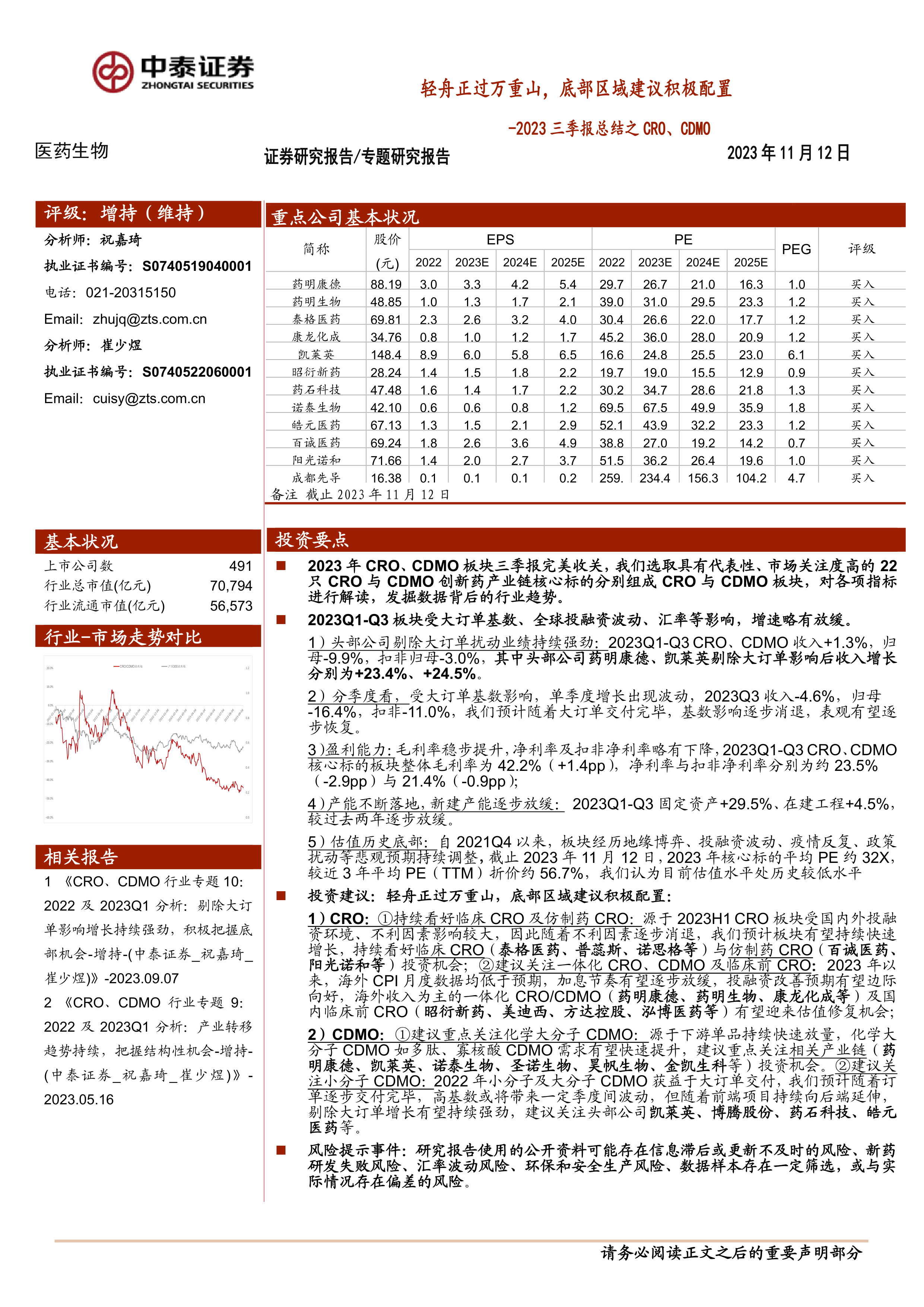

2023 年 CRO、CDMO 板块三季报完美收关,我们选取具有代表性、市场关注度高的 22只 CRO 与 CDMO 创新药产业链核心标的分别组成 CRO 与 CDMO 板块,对各项指标进行解读,发掘数据背后的行业趋势。

2023Q1-Q3 板块受大订单基数、全球投融资波动、汇率等影响,增速略有放缓。

1)头部公司剔除大订单扰动业绩持续强劲:2023Q1-Q3 CRO、CDMO 收入+1.3%,归母-9.9%,扣非归母-3.0%,其中头部公司药明康德、凯莱英剔除大订单影响后收入增长分别为+23.4%、+24.5%。

2)分季度看,受大订单基数影响,单季度增长出现波动,2023Q3 收入-4.6%,归母-16.4%,扣非-11.0%,我们预计随着大订单交付完毕,基数影响逐步消退,表观有望逐步恢复。

3)盈利能力:毛利率稳步提升,净利率及扣非净利率略有下降,2023Q1-Q3 CRO、CDMO核心标的板块整体毛利率为 42.2%(+1.4pp),净利率与扣非净利率分别为约 23.5%(-2.9pp)与 21.4%(-0.9pp);

4)产能不断落地,新建产能逐步放缓: 2023Q1-Q3 固定资产+29.5%、在建工程+4.5%,较过去两年逐步放缓。

5)估值历史底部:自 2021Q4 以来,板块经历地缘博弈、投融资波动、疫情反复、政策扰动等悲观预期持续调整,截止 2023 年 11 月 12 日,2023 年核心标的平均 PE 约 32X,较近 3 年平均 PE(TTM)折价约 56.7%,我们认为目前估值水平处历史较低水平

投资建议:轻舟正过万重山,底部区域建议积极配置:

1)CRO:①持续看好临床 CRO 及仿制药 CRO:源于 2023H1 CRO 板块受国内外投融资环境、不利因素影响较大,因此随着不利因素逐步消退,我们预计板块有望持续快速增长,持续看好临床 CRO(泰格医药、普蕊斯、诺思格等)与仿制药 CRO(百诚医药、阳光诺和等)投资机会;②建议关注一体化 CRO、CDMO 及临床前 CRO:2023 年以来,海外 CPI 月度数据均低于预期,加息节奏有望逐步放缓,投融资改善预期有望边际向好,海外收入为主的一体化 CRO/CDMO(药明康德、药明生物、康龙化成等)及国内临床前 CRO(昭衍新药、美迪西、方达控股、泓博医药等)有望迎来估值修复机会;

2)CDMO:①建议重点关注化学大分子 CDMO:源于下游单品持续快速放量,化学大分子 CDMO 如多肽、寡核酸 CDMO 需求有望快速提升,建议重点关注相关产业链(药明康德、凯莱英、诺泰生物、圣诺生物、昊帆生物、金凯生科等)投资机会。②建议关注小分子 CDMO:2022 年小分子及大分子 CDMO 获益于大订单交付,我们预计随着订单逐步交付完毕,高基数或将带来一定季度间波动,但随着前端项目持续向后端延伸,剔除大订单增长有望持续强劲,建议关注头部公司凯莱英、博腾股份、药石科技、皓元医药等。

风险提示事件:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、新药研发失败风险、汇率波动风险、环保和安全生产风险、数据样本存在一定筛选,或与实际情况存在偏差的风险

微信扫一扫-立即使用

微信扫一扫-立即使用