中心思想

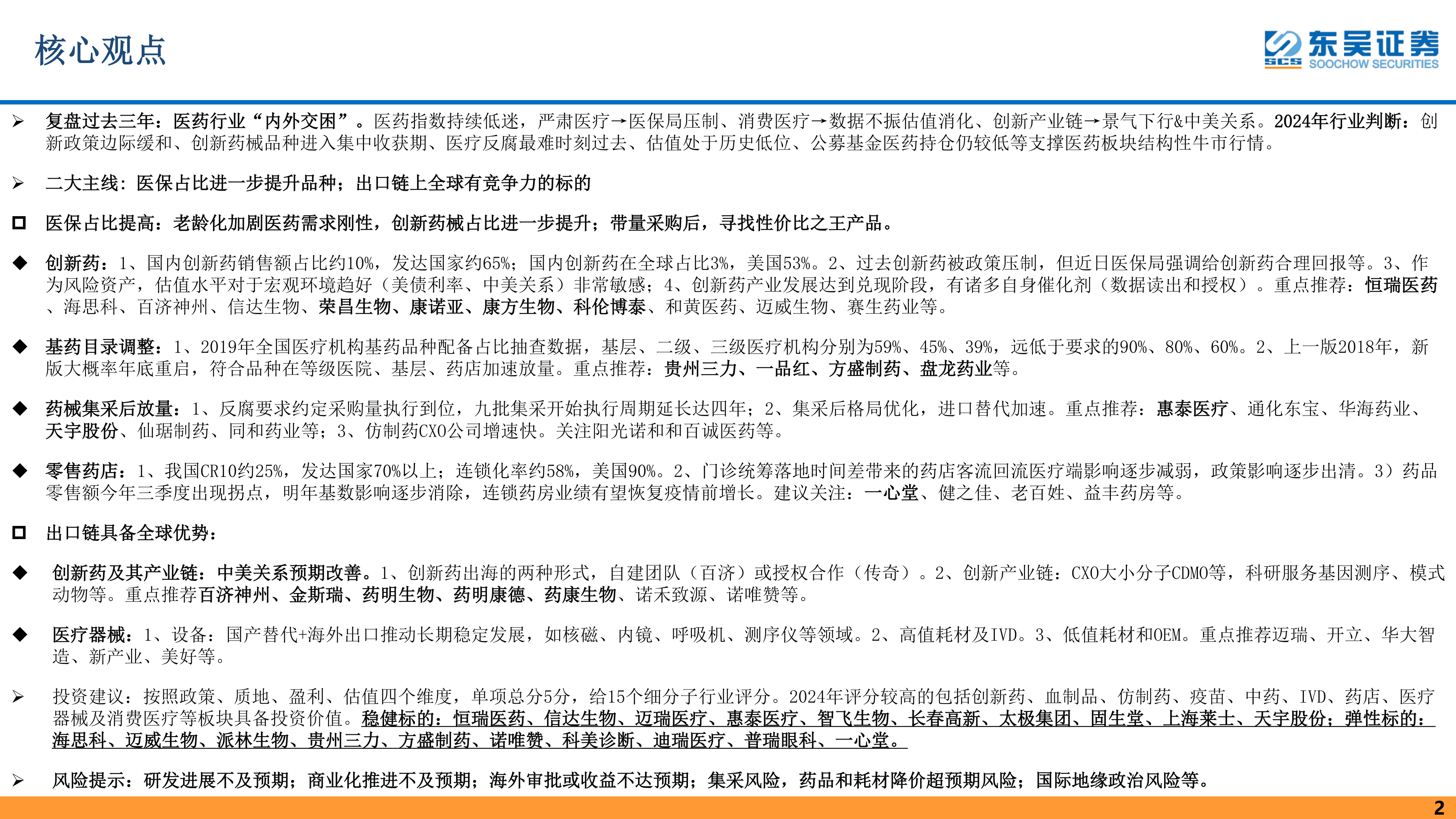

本报告的核心观点是:2024年医药生物行业将迎来创新进入收获爆发期,夯实医药牛市。报告基于对过去三年医药行业“内外交困”局面的复盘,以及对创新政策边际缓和、创新药械品种集中收获期到来、医疗反腐最难时刻过去、估值处于历史低位、公募基金医药持仓仍较低等因素的分析,判断医药板块将出现结构性牛市行情。报告主要围绕“医保占比进一步提升品种”和“出口链上全球有竞争力的标的”两大主线展开分析,并对重点细分子行业及个股进行投资建议。

医药行业困境反转,进入新景气周期

报告指出,2018年以来,医药行业受到“集采+疫情+反腐”等因素的持续冲击,但这些利空因素的影响已基本消化,行业正步入新的景气周期。2024-2025年,行业增长动能将发生转变,新药放量将成为主要驱动力。同时,创新属性尚未在估值中充分体现,板块估值和资金配置处于历史低位,价值亟待重估。

两大投资主线:医保占比提升和出口竞争优势

报告确定了医药行业的两大投资主线:医保占比进一步提升的品种和出口链上具备全球竞争优势的标的。

主要内容

行情回顾和基本面现状

本节回顾了2023年前11个月医药生物指数的走势,指出其上涨幅度高于沪深300指数,但不同子行业表现差异较大。同时,分析了医药股占A股总市值比重和公募基金A股重仓医药行业比重的变化趋势,指出医药行业占A股市值比重略有下降,公募基金持仓比重也低于2014年的峰值。此外,本节还分析了2023年医疗反腐政策的演变,认为政策底已现,行业正在逐步恢复。最后,本节分析了2023年医药制造业的数据,指出营业收入和利润总额均有所下降。

主线1:医保占比提高

创新药

本节深入分析了中国创新药支付占比低的现状,指出其与发达国家相比差距巨大,未来提升空间较大。报告分析了创新药供给、价格和支付体系等因素,并重点推荐了恒瑞医药、海思科、百济神州等创新药企业。此外,报告还总结了可能诞生大品种的创新药热点领域,包括GLP-1减重产品、针对自免&皮肤科难治性慢性疾病领域的创新药、ADC药物等,并对相关领域的头部公司进行了推荐。最后,报告还关注了2023年参加国家医保谈判的药品和即将获批上市的创新药产品,以及即将扭亏的创新药公司。

基药目录调整

本节分析了基药目录调整的政策背景和历次调整情况,指出中成药占比逐步提高,新版调整在即。报告对2018版基药目录进行了回顾,并对2024版基药目录的弹性进行了测算,重点推荐了贵州三力、一品红、方盛制药等公司。

药械集采后放量

本节分析了药械集采后放量的现状,指出反腐要求约定采购量执行到位,集采后格局优化,进口替代加速。报告重点推荐了惠泰医疗、通化东宝、华海药业等公司,并关注了仿制药CXO公司。

零售药店

本节分析了我国零售药店行业集中度低的现状,指出连锁化率较低,与发达国家相比差距较大。报告认为门诊统筹落地时间差带来的药店客流回流医疗端影响逐步减弱,政策影响逐步出清,药品零售额在三季度出现拐点,明年基数影响逐步消除,连锁药房业绩有望恢复疫情前增长。报告建议关注一心堂、健之佳、老百姓、益丰药房等公司。

主线2:出口链上具备全球竞争优势

创新药及其产业链

本节分析了中国创新药出海的两种形式:自建团队和授权合作,并以传奇生物和百济神州为例进行了说明。报告还分析了创新产业链,包括CXO、大小分子CDMO等,并重点推荐了百济神州、金斯瑞、药明生物等公司。

医疗器械

本节分析了医疗器械出海的现状,指出国产替代和海外出口推动长期稳定发展。报告将医疗器械分为设备、高值耗材及IVD、低值耗材和OEM等几类,并对相关领域的重点公司进行了推荐。

医疗服务

本节分析了医疗服务行业的疫后复苏情况,指出可选类医疗服务受经济下行影响较大,而刚需类医疗服务稳健向好增长。报告对不同细分赛道的疫后表现进行了复盘,并对未来发展趋势进行了展望。最后,报告分析了医疗服务板块的估值水平,认为当前估值已处于历史低位,板块估值修复取决于宏观环境和经济消费预期改善。

推荐个股

本节按照政策、质地、盈利、估值四个维度对15个细分子行业进行了评分,并推荐了2024年评分较高的细分子行业和个股,包括稳健标的和弹性标的。

风险提示

本节列出了投资医药生物行业的风险提示,包括研发进展不及预期、商业化推进不及预期、海外审批或收益不达预期、集采风险、药品和耗材降价超预期风险以及国际地缘政治风险等。

总结

本报告对2024年医药生物行业策略进行了深入分析,认为行业将迎来创新进入收获爆发期,夯实医药牛市。报告基于对行业现状、政策环境、市场竞争格局以及公司基本面的综合分析,提出了两大投资主线,并对重点细分子行业和个股进行了投资建议,为投资者提供了重要的参考依据。 报告也明确指出了投资该行业的潜在风险,提醒投资者谨慎投资。 总而言之,报告以专业、分析的视角,为投资者提供了对2024年医药生物行业发展趋势的全面解读。

微信扫一扫-立即使用

微信扫一扫-立即使用