投资要点:

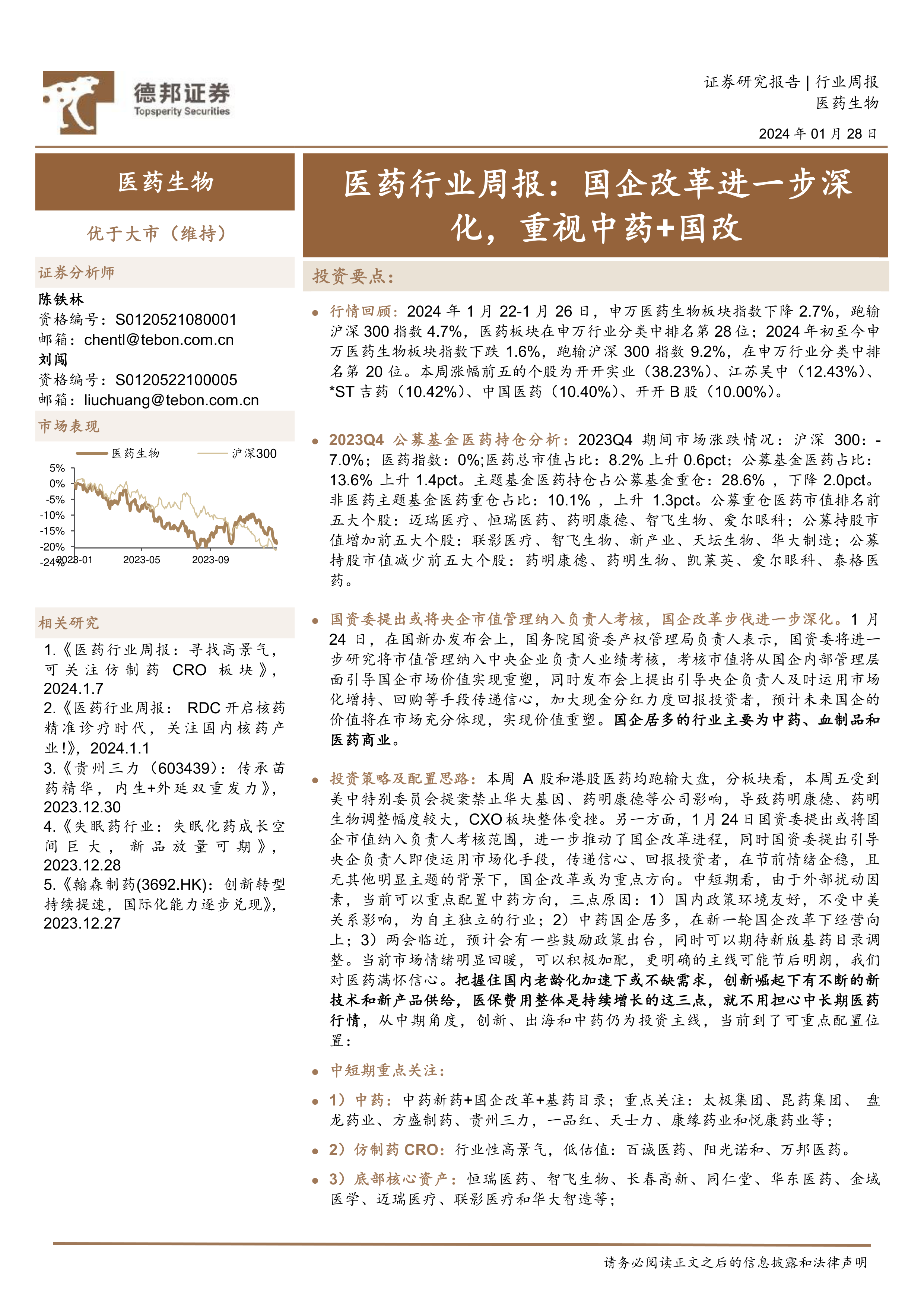

行情回顾:2024年1月22-1月26日,申万医药生物板块指数下降2.7%,跑输沪深300指数4.7%,医药板块在申万行业分类中排名第28位;2024年初至今申万医药生物板块指数下跌1.6%,跑输沪深300指数9.2%,在申万行业分类中排名第20位。本周涨幅前五的个股为开开实业(38.23%)、江苏吴中(12.43%)、*ST吉药(10.42%)、中国医药(10.40%)、开开B股(10.00%)。

2023Q4公募基金医药持仓分析:2023Q4期间市场涨跌情况:沪深300:-7.0%;医药指数:0%;医药总市值占比:8.2%上升0.6pct;公募基金医药占比:13.6%上升1.4pct。主题基金医药持仓占公募基金重仓:28.6%,下降2.0pct。非医药主题基金医药重仓占比:10.1%,上升1.3pct。公募重仓医药市值排名前五大个股:迈瑞医疗、恒瑞医药、药明康德、智飞生物、爱尔眼科;公募持股市值增加前五大个股:联影医疗、智飞生物、新产业、天坛生物、华大制造;公募持股市值减少前五大个股:药明康德、药明生物、凯莱英、爱尔眼科、泰格医药。

国资委提出或将央企市值管理纳入负责人考核,国企改革步伐进一步深化。1月24日,在国新办发布会上,国务院国资委产权管理局负责人表示,国资委将进一步研究将市值管理纳入中央企业负责人业绩考核,考核市值将从国企内部管理层面引导国企市场价值实现重塑,同时发布会上提出引导央企负责人及时运用市场化增持、回购等手段传递信心,加大现金分红力度回报投资者,预计未来国企的价值将在市场充分体现,实现价值重塑。国企居多的行业主要为中药、血制品和医药商业。

投资策略及配置思路:本周A股和港股医药均跑输大盘,分板块看,本周五受到美中特别委员会提案禁止华大基因、药明康德等公司影响,导致药明康德、药明生物调整幅度较大,CXO板块整体受挫。另一方面,1月24日国资委提出或将国企市值纳入负责人考核范围,进一步推动了国企改革进程,同时国资委提出引导央企负责人即使运用市场化手段,传递信心、回报投资者,在节前情绪企稳,且无其他明显主题的背景下,国企改革或为重点方向。中短期看,由于外部扰动因素,当前可以重点配置中药方向,三点原因:1)国内政策环境友好,不受中美关系影响,为自主独立的行业;2)中药国企居多,在新一轮国企改革下经营向上;3)两会临近,预计会有一些鼓励政策出台,同时可以期待新版基药目录调整。当前市场情绪明显回暖,可以积极加配,更明确的主线可能节后明朗,我们对医药满怀信心。把握住国内老龄化加速下或不缺需求,创新崛起下有不断的新技术和新产品供给,医保费用整体是持续增长的这三点,就不用担心中长期医药行情,从中期角度,创新、出海和中药仍为投资主线,当前到了可重点配置位置:

中短期重点关注:

1)中药:中药新药+国企改革+基药目录;重点关注:太极集团、昆药集团、盘龙药业、方盛制药、贵州三力,一品红、天士力、康缘药业和悦康药业等; 2)仿制药CRO:行业性高景气,低估值:百诚医药、阳光诺和、万邦医药。 3)底部核心资产:恒瑞医药、智飞生物、长春高新、同仁堂、华东医药、金域医学、迈瑞医疗、联影医疗和华大智造等;

中长期策略重点关注板块及个股:

1)大品种:海外映射+国内产业周期重点关注

药:减肥药(信达生物、华东医药和博瑞医药)、带疱(智飞生物)、通风/尿酸(一品红、海创药业)、阿托品(兴齐眼药)、金葡菌(欧林生物)、失眠药(京新药业)、白癜风(泰恩康、康哲药业)、心衰(信立泰、西藏药业)、老年痴呆(东诚药业)、基因细胞治疗(诺思兰德、金斯瑞)、脑卒中(悦康药业、先声制药)等;

械:CGM(三诺生物)、美瞳(迈得医疗)、NASH检测(福瑞股份)、脑血管(赛诺医疗)、瓣膜(佰仁医疗)、人工心脏(百洋医药)、测序(华大智造)、影像(联影医疗)、RDN(百心安)等;

2)创新药及Pharma:恒瑞医药、百济神州、康方生物、百奥泰、迈威生物、康诺亚、再鼎医药、翰森制药,康哲药业、京新药业、科伦药业、信立泰、丽珠集团、健康元、人福医药、恩华药业和一品红等;

3)中药:太极集团、昆药集团、一品红、盘龙药业、方盛制药、天士力和康缘药业等;

4)上游及CRO:百诚医药、阳光诺和,万邦医药,药明康德、药明生物、凯莱英、康龙化成、毕得医药等;

5)生物制品:派林生物,天坛生物、智飞生物、康泰生物、百克生物、欧林生物、长春高新、安科生物和西藏药业等;

6)医疗器械:联影医疗、迈瑞医疗、开立医疗、澳华内镜、迪瑞医疗、普门科技、麦澜德、三诺生物、新华医疗、九强生物,关注华大智造、微电生理、惠泰医疗、南微医学、赛诺医疗、福瑞股份;

7)原料药:多肽原料药(诺泰生物、圣诺生物),肝素(东诚药业、千红制药) 本周投资组合:华润三九、国药股份、东阿阿胶、兴齐眼药、万邦医药、派林生物;

一月投资组合:太极集团、华大智造、人福医药、东诚药业、方盛制药、百诚医药;

风险提示:行业需求不及预期;上市公司不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用