中心思想

本报告的核心观点是:基础化工行业上周整体表现与大盘走势基本一致,部分子行业呈现分化态势。草铵膦和醋酸价格持续上涨,分别上涨2.99%和21.0%~24.1%,主要由于供应紧张和需求旺盛。而其他一些子行业,如聚氨酯、维生素等,则价格波动较大,部分产品价格下跌。报告建议重点关注万华化学、华鲁恒升等行业龙头企业,以及受益于下游需求增长的相关公司。

草铵膦和醋酸价格上涨驱动行业部分领域景气

草铵膦和醋酸价格的持续上涨是本周报告关注的焦点。草铵膦价格周环比上涨2.99%,月环比上涨9.52%,较年初大幅上涨60.47%,主要原因是供应紧张和国内淡储需求的增加。醋酸价格上涨更为显著,周环比上涨21.0%~24.1%,较年初上涨145.95%~153.69%,这得益于印度港口解封带来的出口利好以及国内下游高开工率带来的持续刚需。

行业龙头企业及受益于下游需求增长的公司值得关注

报告建议投资者重点关注万华化学、华鲁恒升等行业龙头企业,以及受益于基建地产复苏和新材料产业升级的相关公司。这些公司在行业竞争中具有成本优势和较强的盈利能力,并且有望受益于下游需求的持续增长。

主要内容

化工板块市场行情回顾

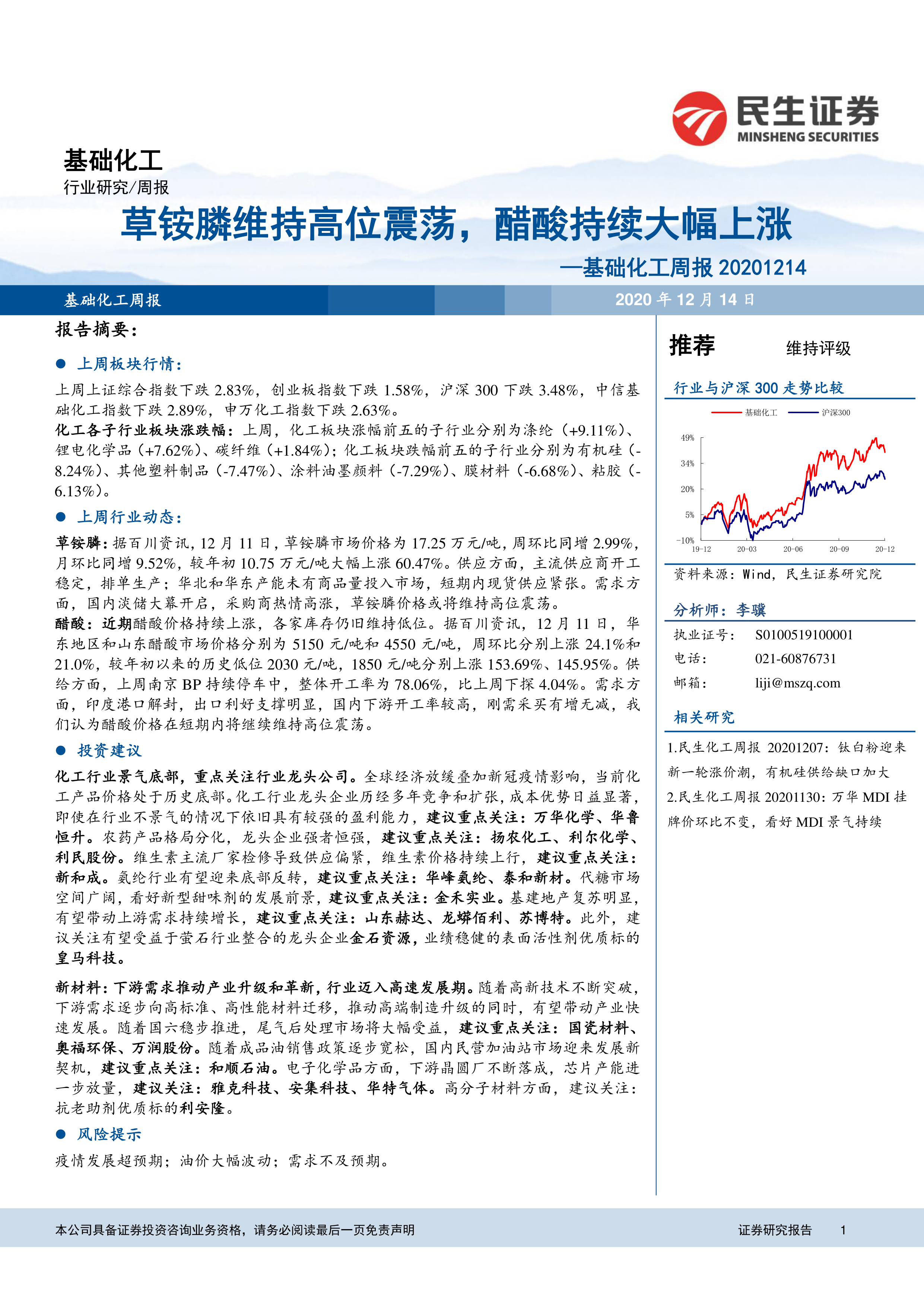

上周,上证综指、创业板指、沪深300指数分别下跌2.83%、1.58%、3.48%。中信基础化工指数和申万化工指数分别下跌2.89%和2.63%,与大盘走势基本一致。化工子行业表现分化,涤纶、锂电化学品、碳纤维涨幅居前,而有机硅、其他塑料制品、涂料油墨颜料、膜材料、粘胶跌幅居前。基础化工板块涨幅前五的公司分别为新宙邦、华西股份、同德化工、拉芳家化、天赐材料;跌幅前五的公司分别为金力泰、双星新材、广信材料、中欣氟材、丹化科技。

近期重点推荐标的

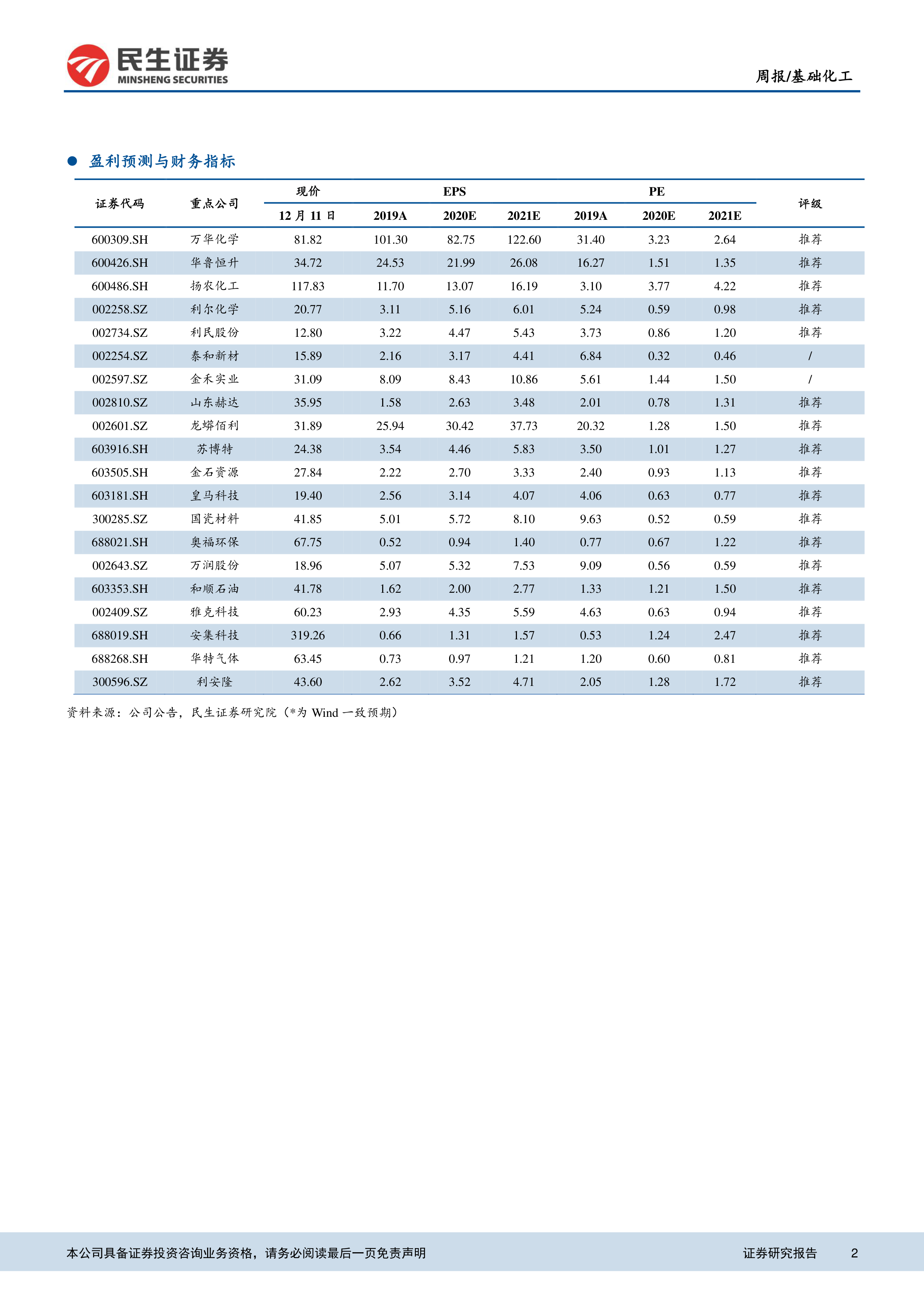

报告重点推荐万华化学、华鲁恒升、扬农化工、国瓷材料、龙蟒佰利、山东赫达、华峰氨纶、泰和新材等公司,这些公司在各自细分领域具有领先地位,并具备较强的盈利能力和增长潜力。

重要子行业市场回顾

报告对聚氨酯、农药和化肥、化纤、维生素、钛白粉、萤石等重要子行业进行了详细的市场回顾,分析了各子行业的价格走势、供需状况以及未来发展趋势。

聚氨酯行业

纯MDI和聚合MDI价格下跌,主要由于下游需求减弱;苯胺价格上涨,主要由于原料纯苯价格高位震荡和供应偏紧。

农药和化肥行业

草甘膦价格维持高位震荡,草铵膦价格继续上涨,麦草畏市场清淡,毒死蜱价格下降,代森锰锌价格上调。尿素价格上涨,复合肥市场运行平稳。

化纤行业

涤纶长丝价格强势上涨,锦纶长丝价格继续上涨,氨纶价格维持高位稳定。

维生素行业

维生素A价格下跌,维生素C和维生素E价格有上涨趋势。

钛白粉行业

钛白粉价格维持稳定,但西南地区供应紧张,价格高位坚挺。

萤石行业

萤石粉价格维持稳定,部分厂家价格上涨。

总结

本报告对基础化工行业上周的市场行情进行了全面回顾和分析,重点关注了草铵膦和醋酸价格上涨以及其他子行业的价格波动。报告指出,行业龙头企业和受益于下游需求增长的公司值得关注,并对未来市场走势进行了展望,但同时也提示了疫情发展超预期、油价大幅波动、需求不及预期等风险。 报告提供了详细的图表和数据,支持其分析结论,为投资者提供了有价值的参考信息。 需要注意的是,报告中的数据和分析仅代表报告发布日的观点,未来市场走势存在不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用