中心思想

本报告的核心观点是:2022年,地缘政治冲突和经济衰退预期导致全球原油及天然气供需格局重构,化工品价格走势弱于原油,行业盈利回落,企业信用质量有所下行。但预计2023年,随着国内经济复苏、能源价格中枢下移以及高端材料替代加速,化工品价格和企业利润将触底修复,行业信用质量也将有所回升。然而,新增产能的释放和部分企业较重的债务负担将限制盈利复苏力度,行业内企业信用质量改善程度将存在差异。

2023年化工行业信用风险展望:修复与挑战并存

化工行业竞争格局:产业集群与产业链整合

主要内容

一、行业基本面

(一) 2022年行业回顾

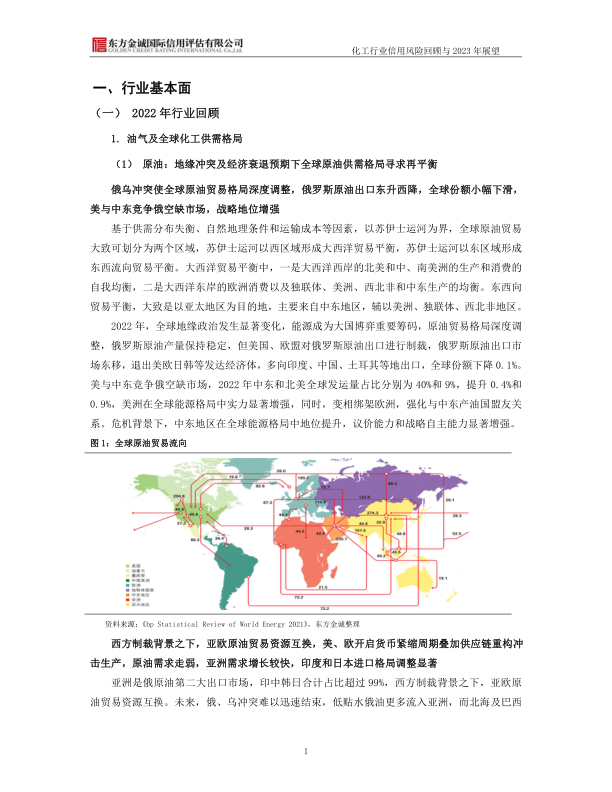

油气及全球化工供需格局: 俄乌冲突导致全球原油贸易格局深度调整,俄罗斯原油出口东移,美国和中东竞争俄罗斯空缺市场。北溪事件冲击欧洲管道气供应,导致欧洲化工产业遭受原材料供应及价格双重冲击,部分化工品全球供应格局重构。亚洲,特别是印度和中国的原油需求增长较快,成为俄罗斯原油的主要出口市场。

化工品价格: 2022年上半年,俄乌冲突推升原油价格至历史高位,带动化工品价格上涨。下半年,全球经济衰退预期和原油需求减少导致油价持续走弱,化工品价格走势弱于原油,行业盈利回落。

(二) 2023年行业展望

需求: 预计2023年,国内经济复苏将支撑化工品需求增长,但海外经济衰退预期将限制出口拉动。高端材料国产替代加速,新能源材料需求高景气度延续,子行业需求增速差异显著。

供给: 2023年,化工行业新增产能进入新一轮释放期,新增产能向高能源利用率企业集中,新兴赛道扩张提速。国家政策引导化工项目进区入园,促进产业集群发展。

价格及盈利: 预计2023年,原油价格宽幅震荡中枢回落,化工品价格将触底修复。受需求景气度不同影响,细分子行业盈利能力出现较明显分化,一体化及管理精细化水平对盈利影响较大。具体来看,炼油、农化行业盈利能力将有所修复,而化纤、氯碱行业盈利能力仍将承压。

二、化工企业信用表现

(一) 样本企业信用质量情况

东方金诚对52家重点化工企业进行信用分析,结果显示:2022年,化工企业信用质量有所下行,主要原因是高成本传导不畅、化工品利润受侵蚀以及行业负债率小幅增长。预计2023年,随着疫情防控优化、需求恢复以及能源价格下行,化工行业整体信用质量将有所修复,但不同子行业和企业间的信用质量改善程度将存在差异。

(二) 市场竞争力

化工产业园区协同化、集群化发展趋势明显,龙头企业通过延伸产品链、提升业务耦合性,塑造竞争新格局。综合性龙头企业强化多板块业务协同增效;炼化企业减油增化,提升化工品差异度;化纤企业供应链主导力增强;磷钾肥企业深化新能源材料布局。

(三) 盈利能力及营运效率

2022年,化工行业企业盈利能力小幅下滑,子行业获利能力分化显著。预计2023年,化工行业利润增速放缓,净利润率企稳回升,子行业盈利能力分化依然显著。一体化及管理精细化水平对盈利影响较大。存货周转率和应付账款周转率将受到能源价格和经济复苏的影响而发生变化。

(四) 资本支出及自由现金流

2023年,化工行业资本支出驱动因素仍较强,进入新一轮资本开支上升期。2022年,化工行业企业自由现金流有所回落,主要原因是需求偏弱、采购支出增长以及在建项目对资金占用较大。预计2023年,随着盈利水平修复和应收周转率回升,化工企业自由现金流仍有保障。

(五) 债务负担和保障程度

2022年,化工企业债务负担总体不高,但受资本开支延续扩张影响,债务规模温和提升。预计2023年,化工行业企业负债率将延续提升趋势,但货币资金对短期债务保障安全边际总体充足。

三、化工行业债市表现

2022年,化工行业信用债发行规模增长,新发行债券主要为高信用等级债券。预计2023年,随着国内经济恢复,企业融资需求增强,高等级企业利差上行可控。

四、结论

2023年,化工行业将面临新增产能释放、需求复苏和高端材料替代共振等多重因素的影响。化工品价格和企业利润将触底修复,行业整体信用质量将有所回升,但不同企业间的信用质量改善程度将存在差异。部分企业较重的债务负担和较弱的产品竞争力将限制其信用质量的改善。

总结

本报告对2022年化工行业信用风险进行了回顾,并对2023年行业发展趋势和信用风险进行了展望。报告指出,2022年地缘政治冲突和经济下行压力导致化工行业盈利能力下降,企业信用质量有所下滑。但预计2023年,国内经济复苏、能源价格回落以及高端材料替代将推动化工行业盈利能力和信用质量修复。然而,新增产能的释放和部分企业的债务负担将对盈利复苏和信用质量改善构成挑战。报告还对化工行业不同子行业的市场竞争格局、盈利能力、资本支出以及债务负担进行了详细分析,为投资者和相关企业提供了参考。

微信扫一扫-立即使用

微信扫一扫-立即使用