中心思想

本报告的核心观点是:2022年9月27日公布的国家组织骨科脊柱类耗材集中带量采购拟中选结果,显示国产企业中标情况良好,有望提升市场份额,并促进脊柱手术渗透率的进一步提升。虽然集采导致价格下降,但国产龙头企业仍有望保持合理的利润空间,行业集中度将进一步提高。

国产企业中标情况良好,市场份额有望提升

此次集采,国产龙头企业如威高骨科、三友医疗、大博医疗等表现出色,在多个产品类别中实现中标,且意向采购量较大。这预示着未来国产企业在国内市场份额将进一步提升,行业市场集中度将加速形成。

脊柱手术渗透率提升空间巨大,集采利好行业发展

此次集采周期为三年,较关节类产品更长,对企业影响更大。由于国内脊柱手术渗透率仍有较大提升空间,集采后的降价将推动手术量的快速增长,中标企业有望获得高于约定采购量的销售份额。

主要内容

事件概述:骨科脊柱类耗材集中带量采购拟中选结果公布

2022年9月27日,国家组织高值医用耗材联合采购办公室发布了《国家组织骨科脊柱类耗材集中带量采购拟中选结果公示》。共有超过140家企业520套产品获得拟中选资格,采购周期为3年,分为14个产品系统类别和ABC三类竞价单元。中选产品预计将于2023年1-2月陆续开始执行。

点评:集采结果分析及市场影响

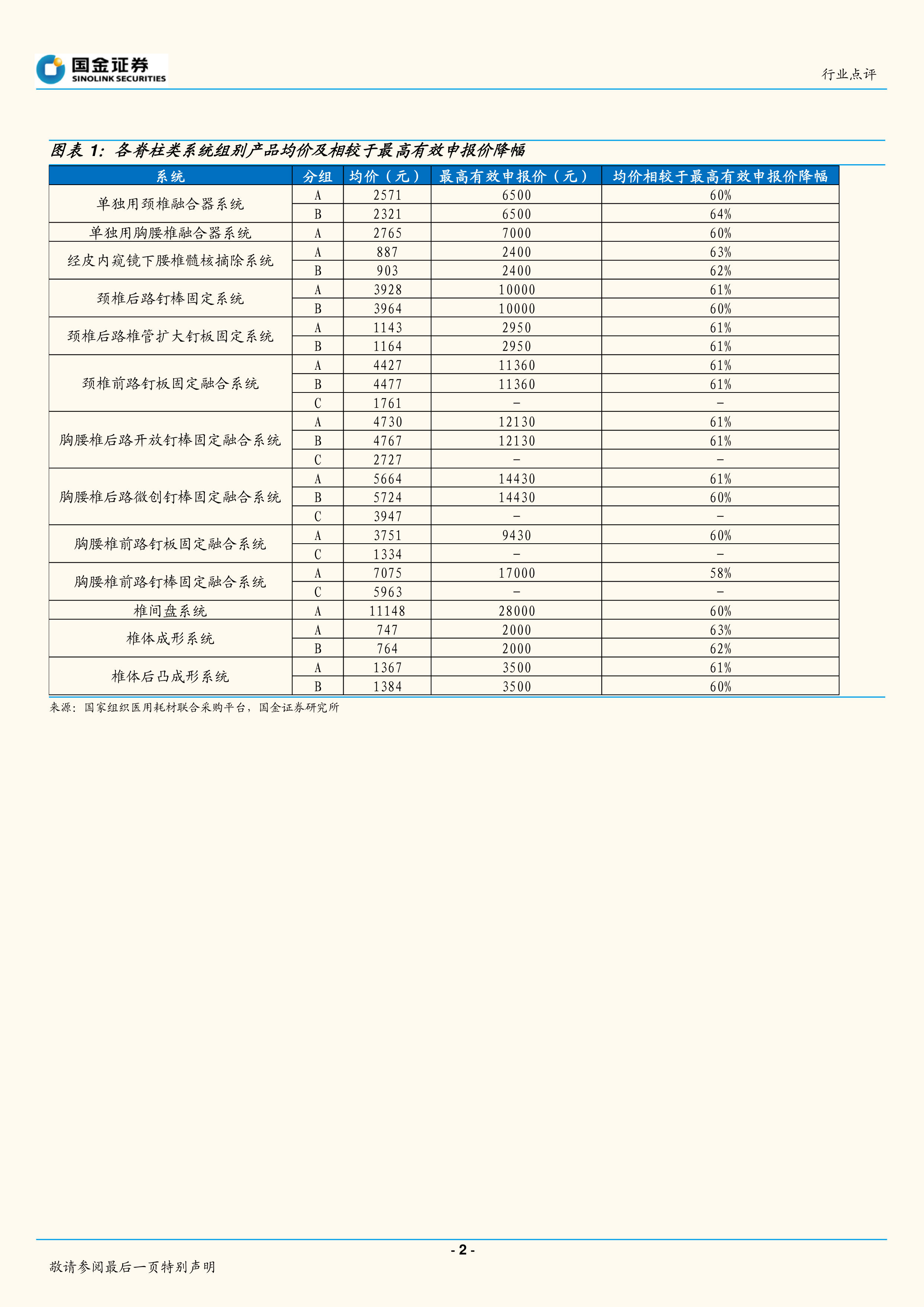

产品降幅及中标规则

此次集采设置了保底拟中选降幅,各系统产品降幅区间较窄,均价相较于最高有效申报价降幅均在60%附近。新增的中标规则(申报价格≤最高有效申报价40%即可中标)提高了中标率,缓解了竞争压力。

国产龙头企业中标情况及市场份额集中趋势

国产龙头企业在本次集采中表现良好,例如威高骨科在多个主要产品类别中均实现中标,且意向采购量较大。这将加速行业市场份额的集中,有利于国产龙头企业的进一步发展。

脊柱手术渗透率提升预期

集采的实施将进一步提升脊柱手术的渗透率。三年长的采购周期以及价格下降将刺激手术量的增长,中标企业将受益于更高的销售额。

投资建议:关注核心竞争力企业

此次集采后,生产厂商仍有望保持合理的利润空间,但行业集中度将进一步提升,流通环节费用可能被压缩。建议关注产品管线齐全、研发实力较强且拥有品牌力的核心竞争力企业。

风险提示

报告列出了潜在的风险,包括:中标产品供应风险;医疗机构落实采购量低于预期风险;中标产品质量风险;产品价格继续下滑风险。

总结

本报告分析了2022年9月27日公布的国家组织骨科脊柱类耗材集中带量采购拟中选结果。结果显示,国产企业中标情况良好,市场份额有望提升,脊柱手术渗透率有望进一步提高。虽然集采导致价格下降,但行业集中度将进一步提升,国产龙头企业仍有望保持合理的利润空间。报告建议关注具有核心竞争力的企业,并提示了潜在的市场风险。 图表1详细列出了各脊柱类系统组别产品的均价及降幅,为投资者提供了数据支持。 总而言之,此次集采对骨科脊柱类耗材行业的影响是深远的,既带来了挑战,也带来了机遇。 国产企业需要抓住机遇,提升自身竞争力,才能在未来的市场竞争中立于不败之地。

微信扫一扫-立即使用

微信扫一扫-立即使用