投资要点

行业核心观点

2022年上半年,俄乌冲突和疫情反复对化工行业的影响在2022年一季度业绩中已经体现。从一季报来看,化工行业利润向产业链上游移动,中下游业绩下跌的核心因素是原材料的持续高位和下游需求的疲软。自2020年7月以来,化工行业景气度持续提升。化工行业相对来说是高能耗,高污染的行业。在环保,能耗双控等政策的影响下,化工行业准入门槛越来越高;供给端,预计产能扩张将受到严格控制,头部企业或具备扩充产能的能力和条件;需求端:化工行业应用领域广泛,与国民经济(衣食住行)密切相关,需求端预计与GDP增速同步。因此,我们认为整体化工板块在2022年下半年仍有望维持高景气,给予“增持”评级。

我们建议从以下三个维度寻找投资方向:价格(景气底部反转或高景气延续)、量(产能扩张)、差异化竞争优势(高壁垒新材料)。

景气底部反转叠加产能扩张方向建议关注轮胎

行业

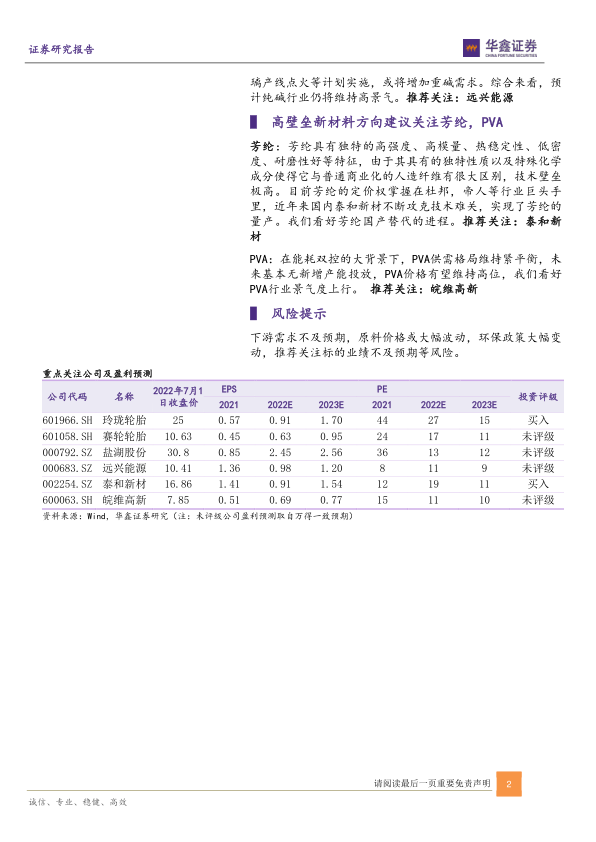

轮胎行业基本面拐点已现。1、海运费持续下行,之前轮胎出口受制于海运费高企,一柜难求的情况得到缓解,出口边际向好。2、原材料价格拐点已现。轮胎原材料占轮胎成本的70%左右,其中天然橡胶,合成橡胶和炭黑占原材料总成本60%以上,截止当前天然橡胶、合成橡胶、炭黑月环比下降,毛利率预计得到修复。3、国内汽车消费预期逐步回升。全国各地纷纷出台支持汽车消费的相关政策,随着汽车促消费政策的落地及疫情的逐步缓解,国内轮胎行业配套需求有望得到快速回升。推荐关注:玲珑轮胎,赛轮轮胎

高景气延续方向建议关注农化,纯碱

农化:粮食安全越来越受到各个国家的关注,叠加2022年俄乌两大农产品出口大国爆发冲突,加剧了全球粮食短缺危机,进而助推农作物价格再度走高。农作物价格走高也预示了农化行业有望在2022年下半年维持较高景气度。因此我们将继续看好具有规模优势和成本优势的化肥头部企业业绩表现。推荐关注:盐湖股份

纯碱:目前供应端,在产企业基本维持高位运行,后市提产空间有限,且企业库存持续下降,供应面对价格形成支撑。需求端,平板玻璃行情有望随着出货量提振转好,刚需稳定,且后续冷修计划较少,整体采购刚需较稳;另外光伏玻璃产线点火等计划实施,或将增加重碱需求。综合来看,预计纯碱行业仍将维持高景气。推荐关注:远兴能源

高壁垒新材料方向建议关注芳纶,PVA

芳纶:芳纶具有独特的高强度、高模量、热稳定性、低密度、耐磨性好等特征,由于其具有的独特性质以及特殊化学成分使得它与普通商业化的人造纤维有很大区别,技术壁垒极高。目前芳纶的定价权掌握在杜邦,帝人等行业巨头手里,近年来国内泰和新材不断攻克技术难关,实现了芳纶的量产。我们看好芳纶国产替代的进程。推荐关注:泰和新材

PVA:在能耗双控的大背景下,PVA供需格局维持紧平衡,未来基本无新增产能投放,PVA价格有望维持高位,我们看好PVA行业景气度上行。推荐关注:皖维高新

风险提示

下游需求不及预期,原料价格或大幅波动,环保政策大幅变动,推荐关注标的业绩不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用