中心思想

本报告的核心观点是:磷矿石和制冷剂价格持续上涨,驱动化工行业景气度回升。建议投资者关注两条投资主线:一是顺周期阶段价格及景气度持续上涨的传统化工品及相关龙头企业;二是具有政策支撑的国产替代相关的新材料板块。报告同时分析了上周化工市场整体表现、重点化工产品价格波动以及行业动态,并指出了潜在的风险因素。

磷矿石和制冷剂价格上涨驱动行业景气度

磷矿石价格持续上涨,主要原因是环保检查导致矿山开采量下降,以及下游磷肥即将进入四季度备货旺季,供需结构收紧。制冷剂价格也持续走高,R22和R142b等产品因配额限制和下游需求旺盛导致供需矛盾加剧。这些价格上涨都推动了相关化工产品的景气度回升。

行业投资建议及风险提示

报告建议投资者关注两条投资主线:一是顺周期阶段价格及景气度持续上涨的传统化工品及相关龙头企业;二是具有政策支撑的国产替代相关的新材料板块,如碳纤维、涉及5G、半导体产业链的相关新材料。同时,报告也提示了潜在的风险因素,包括海外疫情严重、国际原油价格持续震荡以及磷矿石、制冷剂市场需求不及预期等。

主要内容

1. 上周市场回顾

1.1 板块行情

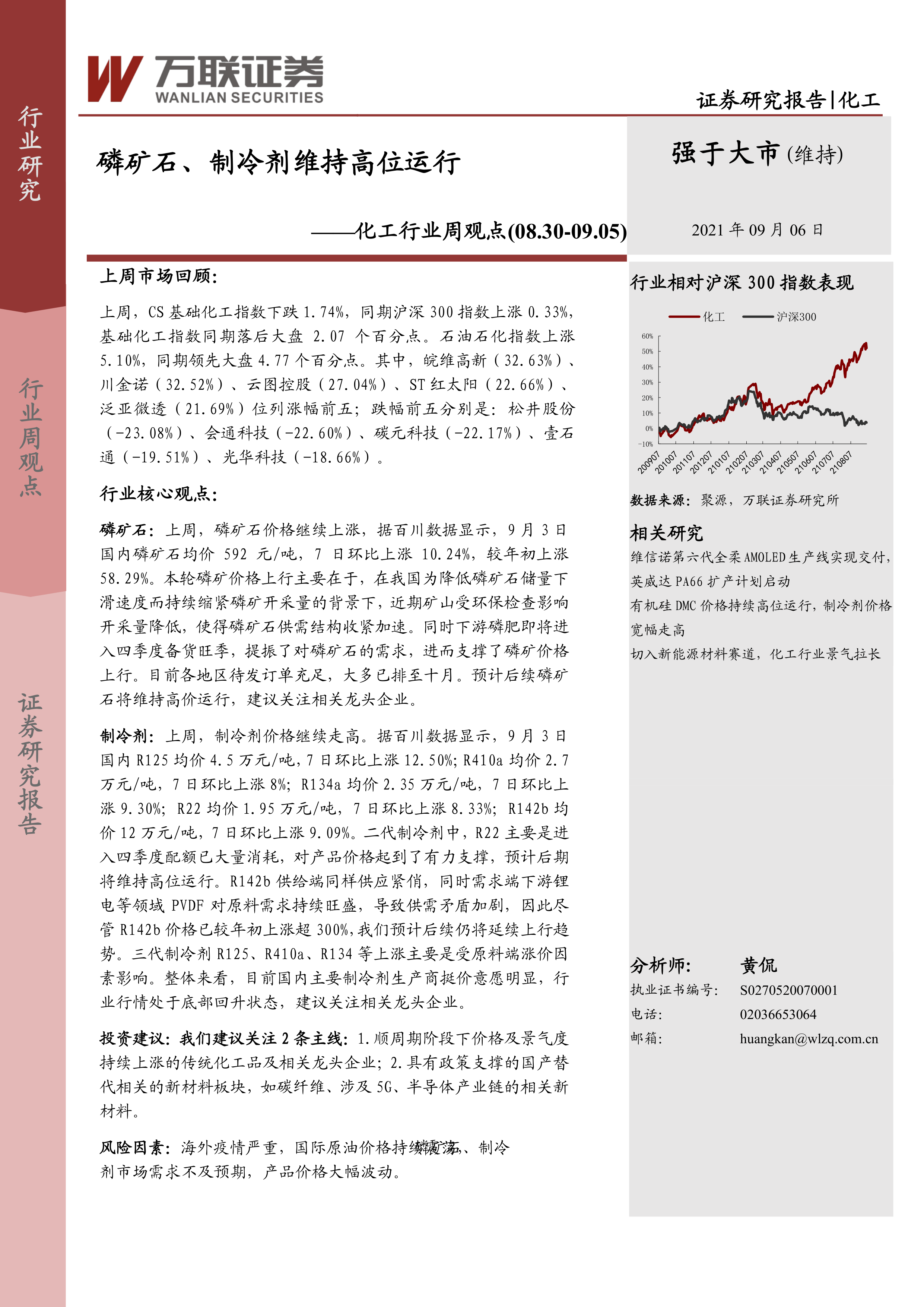

上周CS基础化工指数下跌1.74%,落后沪深300指数2.07个百分点;石油石化指数上涨5.10%,领先大盘4.77个百分点。涨幅前五的股票为皖维高新、川金诺、云图控股、ST红太阳和泛亚微透;跌幅前五的股票为松井股份、会通科技、碳元科技、壹石通和光华科技。

1.2 子板块行情

中信基础化工二级子板块涨跌互现,11个子板块上涨,涨幅前五的子板块为绵纶、复合肥、磷肥及磷化工、氯碱和氨纶;跌幅后五的子板块为橡胶助剂、钛白粉、钾肥、电子化学品和锂电化学品。

1.3 化工用品价格走势

上周涨幅前五的化工品为液氯、高含氢硅油、R125、甲酸和三氯乙烯;跌幅前五的化工品为丁二烯、异丙醇、丙烯酸、合成氨和DMF。图表1和图表2详细列出了上周化工产品涨跌幅前十名和后十名。

2. 原油和天然气

9月3日,WTI原油价格为69.29美元/桶,布伦特原油价格为72.61美元/桶。国际原油价格先跌后涨,主要受疫情影响需求担忧、墨西哥湾飓风影响供应以及美元汇率波动等因素影响。图表3和图表4显示了原油和天然气的价格走势。

3. 氨纶和涤纶长丝

氨纶行业景气度维持高位整理,氨纶库存量上涨,价格价差缩小;涤纶行业景气度有所回落,涤纶长丝价格价差缩减,库存天数下降。图表5-9显示了氨纶和涤纶长丝的价格、库存和开工率等数据。

4. 聚氨酯

上周国内纯MDI市场价格弱势下滑,终端需求疲软,出口订单不佳。图表10和图表11显示了纯MDI和聚合MDI的价格走势。

5. 农药化肥

上周国内草甘膦市场高位盘整,价格上涨;磷酸一铵和磷酸二铵价格波动,价差下降。图表12-14显示了草甘膦、甘氨酸、磷酸一铵、磷酸二铵、液氯和磷矿石的价格及价差。

6. 重点化工产品价格变动

图表15列出了重点化工产品价格变动数据,涵盖了多种化工产品,如乙烯、丙烯、PTA、PBT、PX、苯胺、TDI、涤纶POY、聚合MDI、天然橡胶等。

7. 行业动态和上市公司动态

本节介绍了制冷剂价格上涨对联创股份的影响、磷矿石市场行情、碳排放统计核算工作组的成立、巴斯夫与杉杉股份成立电池材料合资公司以及大庆油田古龙陆相页岩油国家级示范区的设立等行业动态和上市公司动态。

总结

本报告通过对上周化工市场行情的全面分析,特别是磷矿石和制冷剂价格持续上涨的深入解读,指出了化工行业景气度回升的趋势。报告提出的投资建议,即关注顺周期传统化工品和政策扶持的新材料板块,为投资者提供了重要的参考信息。然而,投资者仍需谨慎评估报告中提到的风险因素,并结合自身情况做出投资决策。 报告数据主要来源于百川资讯和万联证券研究所,并辅以WIND和IFIND等数据平台的数据支持。

微信扫一扫-立即使用

微信扫一扫-立即使用