投资要点

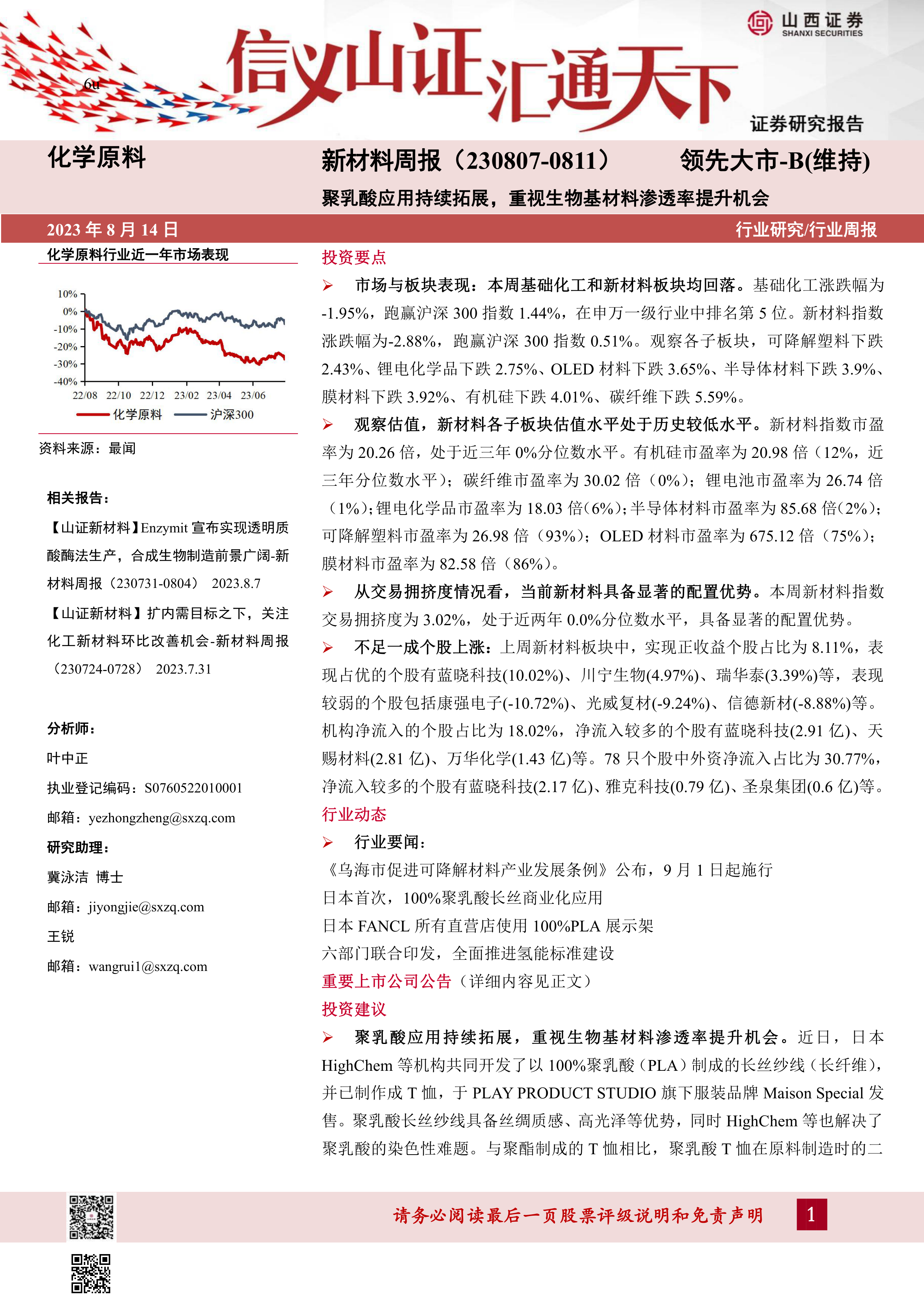

市场与板块表现:本周基础化工和新材料板块均回落。基础化工涨跌幅为-1.95%,跑赢沪深300指数1.44%,在申万一级行业中排名第5位。新材料指数涨跌幅为-2.88%,跑赢沪深300指数0.51%。观察各子板块,可降解塑料下跌2.43%、锂电化学品下跌2.75%、OLED材料下跌3.65%、半导体材料下跌3.9%、膜材料下跌3.92%、有机硅下跌4.01%、碳纤维下跌5.59%。

观察估值,新材料各子板块估值水平处于历史较低水平。新材料指数市盈率为20.26倍,处于近三年0%分位数水平。有机硅市盈率为20.98倍(12%,近三年分位数水平);碳纤维市盈率为30.02倍(0%);锂电池市盈率为26.74倍(1%);锂电化学品市盈率为18.03倍(6%);半导体材料市盈率为85.68倍(2%);可降解塑料市盈率为26.98倍(93%);OLED材料市盈率为675.12倍(75%);膜材料市盈率为82.58倍(86%)。

从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为3.02%,处于近两年0.0%分位数水平,具备显著的配置优势。

不足一成个股上涨:上周新材料板块中,实现正收益个股占比为8.11%,表现占优的个股有蓝晓科技(10.02%)、川宁生物(4.97%)、瑞华泰(3.39%)等,表现较弱的个股包括康强电子(-10.72%)、光威复材(-9.24%)、信德新材(-8.88%)等。机构净流入的个股占比为18.02%,净流入较多的个股有蓝晓科技(2.91亿)、天赐材料(2.81亿)、万华化学(1.43亿)等。78只个股中外资净流入占比为30.77%,净流入较多的个股有蓝晓科技(2.17亿)、雅克科技(0.79亿)、圣泉集团(0.6亿)等。

行业动态

行业要闻:

《乌海市促进可降解材料产业发展条例》公布,9月1日起施行日本首次,100%聚乳酸长丝商业化应用日本FANCL所有直营店使用100%PLA展示架六部门联合印发,全面推进氢能标准建设重要上市公司公告(详细内容见正文)

投资建议

聚乳酸应用持续拓展,重视生物基材料渗透率提升机会。近日,日本HighChem等机构共同开发了以100%聚乳酸(PLA)制成的长丝纱线(长纤维),并已制作成T恤,于PLAYPRODUCTSTUDIO旗下服装品牌MaisonSpecial发售。聚乳酸长丝纱线具备丝绸质感、高光泽等优势,同时HighChem等也解决了聚乳酸的染色性难题。与聚酯制成的T恤相比,聚乳酸T恤在原料制造时的二氧化碳约可减少86%。此外,日本FANCL以HighChem生产的聚乳酸作为化妆品展示架,从2023年4月开始已陆续安装在所有直营店。PLA来源于植物,通过玉米、蔗糖等发酵产生乳酸,乳酸聚合形成聚乳酸,下游主要用于吸管、膜袋材料、3D打印等领域,另外,由于PLA具有良好的可纺性,长期应用价值有望体现在纺织领域。我们建议关注具备生产以聚乳酸为代表的生物基材料供应商,包括海正生材、金丹科技、凯赛生物及华恒生物。

海正生材:在聚乳酸技术方面积累近20年,率先打破国外技术封锁,是国内首家实现PLA规模化生产的企业。公司目前拥有4.5万吨PLA产能,另外有2万吨产线处于试车状态,IPO募投的年产15万吨聚乳酸项目将于2024年底投产,现有客户意向采购量覆盖公司扩增后产能比例较高,未来业绩增长确定性高。

金丹科技:乳酸及乳酸盐产能居全球第二,国内乳酸行业龙头,沿乳酸产业链向下游拓展,积极进行一体化布局并且攻克丙交酯技术难关。2022年2月公司发布可转债募投7.5万吨聚乳酸项目,有望在2025年打通玉米-乳酸-丙交酯-聚乳酸全产业链,贡献增量业绩。

凯赛生物:全球长链二元酸龙头,招商局入股有望拓宽生物基尼龙空间;

华恒生物:全球丙氨酸龙头,选品及规模化能力突出有望持续拓展品类。

风险提示

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用