中心思想

本报告的核心观点是:尽管本周医药生物指数下跌,跑输大盘,但基于IVD集采落地带来的国产替代机遇、医院巡查常态化带来的行业规范化发展,以及海外宏观降息预期带来的估值提升空间,西南证券维持对医药板块的积极态度,认为2024年医药板块仍存在结构性机会。 具体而言,报告建议关注以下几个方面:

IVD集采与医院巡查的长期影响

安徽25省联盟IVD集采结果显示平均降幅达53.9%,国产企业通过以价换量获得市场份额,国产替代进程加速。同时,国家卫健委启动大型医院巡查,预计短期内可能影响部分订单递延,但长期来看将促进行业健康发展,利好龙头企业。

2024年医药板块结构性机会

报告基于海外宏观降息预期、政策环境、估值水平和基本面三个维度,判断2024年医药板块仍存在结构性机会,并推荐了弹性组合、港股组合、稳健组合和科创板组合等不同风险偏好的投资策略。

主要内容

本报告以医药行业周报(12.18-12.22)为基础,涵盖了以下主要内容:

行业二级市场表现分析

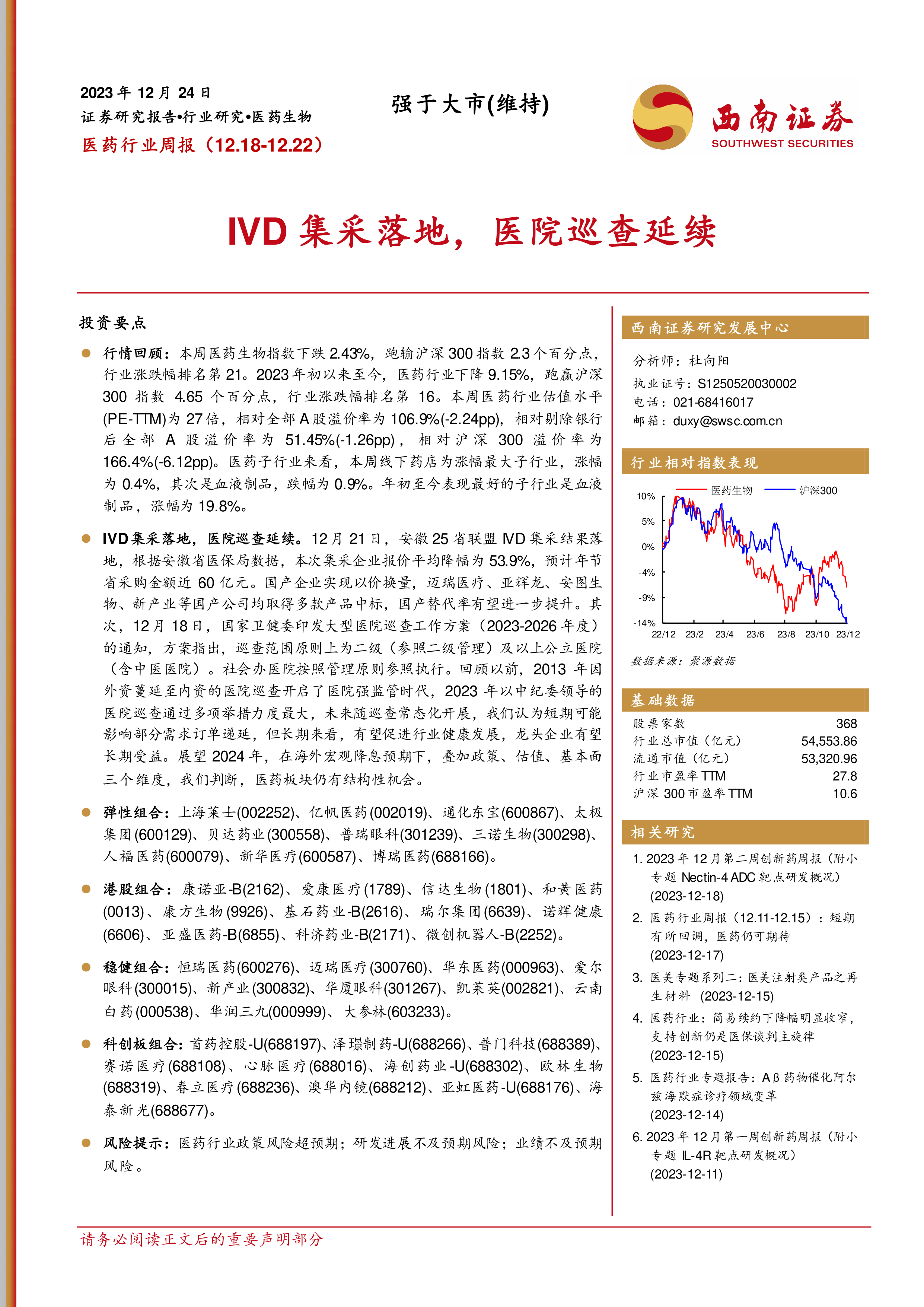

报告详细分析了本周及年初以来医药行业及子行业的市场表现,包括指数涨跌幅、估值水平(PE-TTM)、溢价率、资金流向(北向、南向资金)、大宗交易情况、融资融券情况、股东大会信息、定增进展、限售股解禁情况以及股东减持和股权质押情况等多个维度的数据,并通过图表直观地展现了市场趋势。 数据显示,本周医药生物指数下跌,但年初至今跑赢沪深300指数;子行业表现分化,线下药店涨幅最大,血液制品表现较好;个股涨跌幅差异显著。 报告还分析了宏观经济指标(R007利率、M2同比增长、十年国债到期收益率)对医药行业估值的影响。

最新新闻与政策解读

报告总结了本周医药行业重要的审批及新药上市新闻、研发进展和企业动态,例如IVD集采落地、医院巡查方案发布、多家公司获得新药临床试验批准、产品获批上市等,并对这些事件的市场影响进行了简要分析。

投资策略及重点个股推荐

报告提出了针对不同风险偏好的投资组合策略,包括弹性组合、港股组合、稳健组合和科创板组合,并对每个组合中的重点个股进行了简要分析,提供了相应的盈利预测数据。 报告还对这些组合的上周表现进行了总结,并分析了跑赢或跑输大盘的原因。

研究报告综述

报告列出了近期发布的多个研究报告,包括创新药周报、A股深度报告、港股深度报告、海外个股报告以及精选行业报告,涵盖了对多个细分领域和个股的深入分析,以及对行业未来发展趋势的预测。

总结

本报告基于对医药行业周报数据的全面分析,结合IVD集采落地、医院巡查常态化以及宏观经济环境等因素,对医药行业近期市场表现和未来发展趋势进行了深入解读。 报告认为,尽管短期内市场存在波动,但长期来看,医药行业仍具有较大的发展潜力,尤其是在国产替代、行业规范化和创新药研发等方面。 报告最后提供了不同风险偏好的投资组合策略和重点个股推荐,为投资者提供参考。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用