中心思想

本报告的核心观点是:上周化工行业整体表现弱于大盘,但DMC和尿素市场价格分别保持高位维稳和持续走高。 这主要受供需关系、政策影响以及国际市场波动等因素驱动。报告建议关注顺周期传统化工品龙头企业以及具有政策支撑的新材料板块。

DMC市场高位维稳,供需博弈加剧

尿素价格持续走高,出口及供给侧因素驱动

主要内容

1. 上周市场回顾

1.1 板块行情

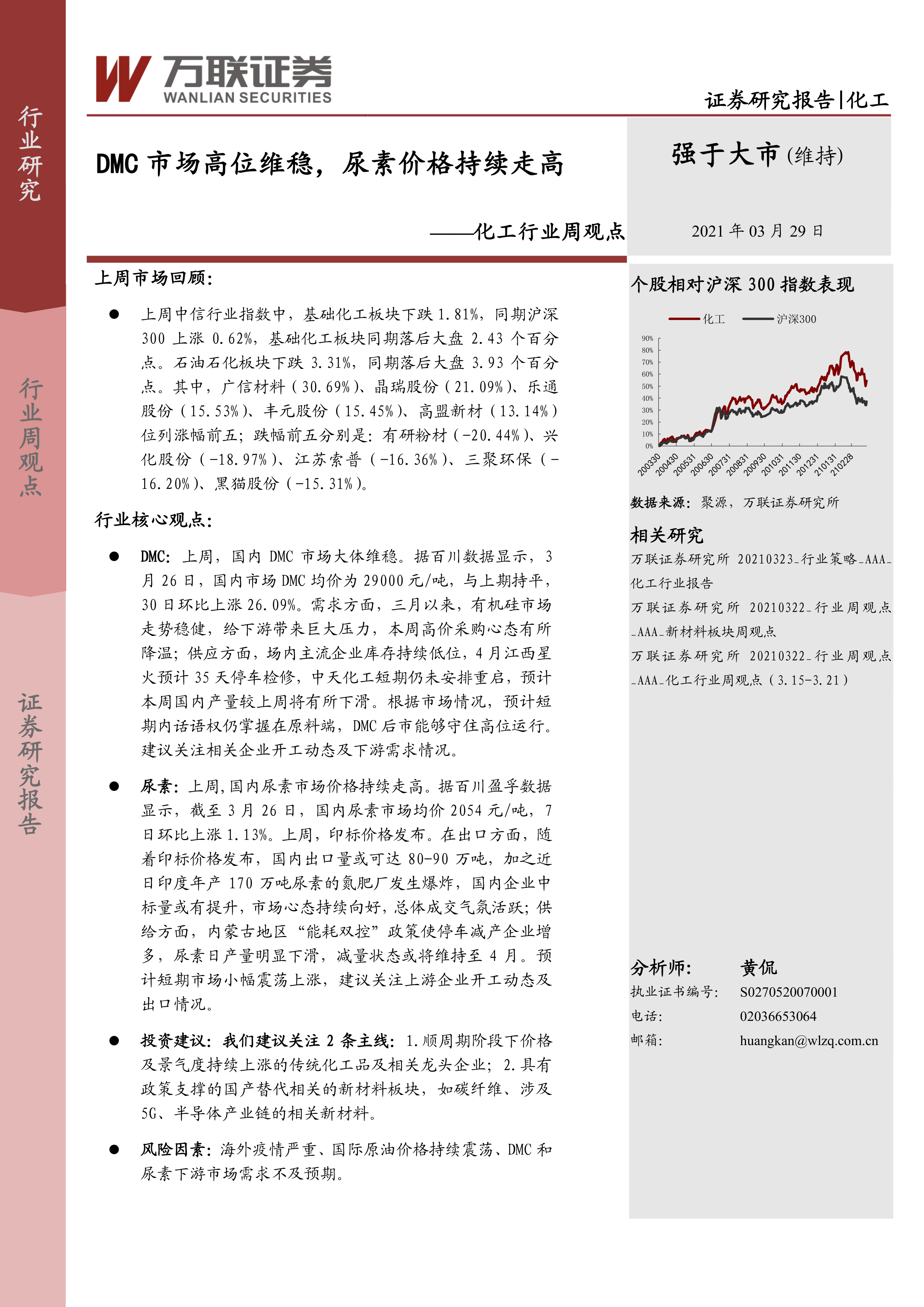

上周,中信基础化工板块下跌1.81%,跑输沪深300指数2.43个百分点;石油石化板块下跌3.31%,跑输沪深300指数3.93个百分点。个股涨跌幅分化明显,广信材料、晶瑞股份等涨幅居前,而有研粉材、兴化股份等跌幅居前。

1.2 子板块行情

中信基础化工二级子板块表现分化,碳纤维、日用化学品等子板块上涨,而合成树脂、粘胶等子板块下跌。

1.3 化工用品价格走势

上周化工产品价格涨跌幅度也存在较大差异,PBT、PX等产品涨幅居前,而碳酸二甲酯、天然气现货等产品跌幅居前。

2. 原油和天然气

上周国际原油价格下跌,主要受欧洲疫情反复、美元走强等因素影响。天然气价格也出现下跌。

3. 涤纶长丝、涤纶短纤和聚酯切片

报告提供了涤纶长丝、涤纶短纤和聚酯切片的价格走势图表,但未提供具体的文字分析。

4. 聚氨酯

上周纯MDI和聚合MDI市场价格基本稳定在24000-25500元/吨附近。

5. 农药化肥

草甘膦价格上涨,百草枯价格稳定,麦草畏市场清淡,毒死蜱和吡虫啉价格基本稳定。尿素价格持续走高,主要受印标价格发布、印度尿素厂爆炸以及内蒙古地区“能耗双控”政策影响。

6. 重点化工产品价格变动

报告列出了多个重点化工产品价格变动数据,包括涨跌幅和环比数据,但未进行深入分析。

7. 行业动态和上市公司动态

报告简述了有机硅DMC市场价格波动、尿素市场受印标价格影响以及万华化学、同德化工等上市公司的投资动态。

总结

本报告对上周化工行业市场表现进行了回顾,重点分析了DMC和尿素市场的价格走势及影响因素。DMC市场高位维稳,但供需博弈加剧;尿素价格持续走高,主要受出口和供给侧因素驱动。报告还对其他化工产品价格、行业动态以及上市公司动态进行了简要概述,并提出了投资建议,建议关注顺周期传统化工品龙头企业和具有政策支撑的新材料板块。 然而,报告中部分图表数据缺乏深入的解读和分析,使得报告的分析深度略显不足。 未来研究可以更深入地探讨影响化工产品价格波动的各种因素,并对不同化工细分领域的市场前景进行更全面的预测。

微信扫一扫-立即使用

微信扫一扫-立即使用