中心思想

本报告的核心观点是:2023年基础化工行业有望迎来需求复苏,国产替代趋势加速,投资机会集中在具备技术壁垒、困境反转或受益于政策红利的细分领域。报告基于2022年行业数据分析,指出行业整体增长但板块分化明显,上游原料端盈利能力提升,下游则承压。 未来,疫情防控政策优化将推动需求复苏,而双碳政策将加速行业供给侧优化,龙头企业将受益。

2022年基础化工行业回顾:增长与分化

2022年前三季度,基础化工行业营业收入和归母净利润分别同比增长30%和26%,毛利率和净利率维持较高水平,现金流也显著增长。然而,板块内部盈利能力分化严重,农化板块受益于俄乌冲突和粮食安全政策而大幅增长,上游原料端也表现强劲,而下游行业则因成本高企和需求疲软而盈利能力下降。行业库存则在下半年开始去化。

2023年基础化工行业展望:复苏与国产替代

2023年,随着疫情防控政策优化,国内需求有望底部复苏,带动上游化工原材料回暖。同时,双碳政策下,行业供给格局将优化,资本开支向头部企业集中。

主要内容

本报告按照以下章节展开论述:

行业回顾 (章节1)

- 前三季度化工行业维持增长 (章节1.1): 详细分析了2022年前三季度基础化工行业的营业收入、归母净利润、毛利率、净利率和现金流数据,并用图表直观展现了行业整体的增长态势。

- 子板块盈利能力分化 (章节1.2): 对2022年前三季度化工各子板块的收入占比和净利润占比进行了深入分析,揭示了农化、化学原料等上游板块盈利能力提升,而化学纤维、橡胶制品等下游板块盈利能力下降的现象。图表数据清晰地展现了这种分化。

- 行业库存环比下降 (章节1.3): 分析了2022年化工行业库存变化趋势,指出上半年库存高位运行,下半年开始去化,并结合疫情和物流因素进行了解释。图表数据展现了化学纤维、橡胶和塑料制品以及化学原料制造业库存的具体变化情况。

展望未来 (章节2)

- 供给端扩张向头部靠拢 (章节2.1): 分析了双碳政策和能耗双控政策对行业供给端的影响,指出资本开支向龙头企业集中,行业竞争格局优化,并用图表数据展现了化工行业固定资产投资完成额和在建工程量的数据。

- 需求端有望迎来边际改善 (章节2.2): 分析了疫情防控政策优化对行业需求端的影响,指出国内需求有望复苏,并用图表数据展现了房屋新开工、竣工面积、商品房销售面积、汽车产量、服装零售额和家电产量等与下游需求相关的指标。

行业评级及投资策略 (章节3)

本节是报告的核心部分,从多个维度分析了投资机会,并对重点公司进行了详细的分析:

- 关注光伏胶膜材料,把握POE粒子国产化趋势 (章节3.1): 分析了光伏胶膜市场,特别是EVA和POE胶膜的供需情况、价格走势和国产化进程,并对相关上市公司进行了评估。图表数据展现了EVA和POE的产能、产量、价格、利润等关键指标。

- 碳中和推动风电景气,关注上游材料聚醚胺、碳纤维等 (章节3.2): 分析了风电行业发展趋势,以及聚醚胺和碳纤维等上游材料的市场前景和国产替代情况,并对相关上市公司进行了评估。图表数据展现了全球和中国风电装机量、聚醚胺和碳纤维的供需情况和价格走势。

- 从困境反转维度,关注轮胎板块机会 (章节3.3): 分析了轮胎行业面临的困境和反转机会,指出原材料价格下降和海运费回落将改善轮胎企业的盈利能力,并对相关上市公司进行了评估。图表数据展现了橡胶价格、海运费和汽车产量的变化情况。

- 从技术壁垒维度,关注芳纶板块投资机会 (章节3.4): 分析了芳纶行业的市场前景和技术壁垒,指出5G建设和新能源汽车等领域将带来新的需求,并对相关上市公司进行了评估。图表数据展现了芳纶的应用领域和市场规模。

- 磷酸铁锂渗透率提升,磷化工维持高景气 (章节3.5): 分析了磷化工行业,特别是磷矿石和磷酸铁锂的供需情况和价格走势,并对相关上市公司进行了评估。图表数据展现了全球和中国磷矿石的储量、产量、价格以及磷酸铁锂的产能和产量。

- “第三支箭”落地,关注房地产后周期拉动需求 (章节3.6): 分析了房地产政策调整对下游建材行业的影响,特别是纯碱和PVC的需求变化,并对相关上市公司进行了评估。图表数据展现了房地产市场数据、纯碱和PVC的价格和利润等指标。

- 行业评级及投资策略 (章节3.7): 对基础化工行业整体进行了投资评级,并总结了投资策略。

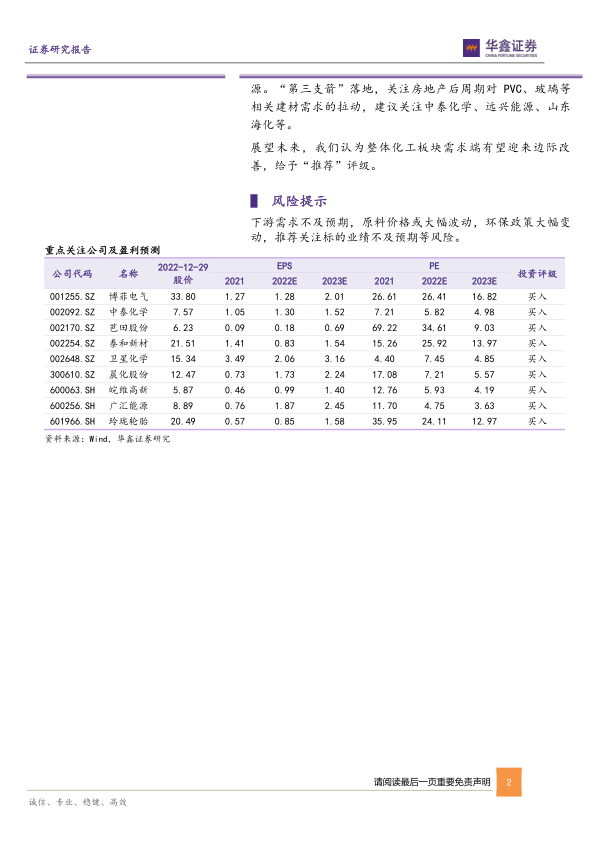

重点推荐关注标的 (章节4)

本节对报告中推荐的重点公司进行了详细的投资分析,包括玲珑轮胎、卫星化学、皖维高新、泰和新材、晨化股份、博菲电气和芭田股份,分别从公司基本面、行业地位、发展前景等方面进行了深入剖析。

风险提示 (章节5)

列出了投资基础化工行业的潜在风险,包括下游需求不及预期、原料价格波动、环保政策变化以及公司业绩不及预期等。

总结

本报告对2022年基础化工行业进行了回顾性分析,并对2023年行业发展趋势和投资机会进行了展望。报告指出,2023年基础化工行业将面临需求复苏和国产替代加速的双重机遇,但同时也存在下游需求不及预期、原材料价格波动以及环保政策变化等风险。报告重点推荐了七家在各自细分领域具有竞争优势的上市公司,为投资者提供了有价值的参考信息。 报告中大量图表数据对分析结论提供了有力支撑,体现了专业性和严谨性。

微信扫一扫-立即使用

微信扫一扫-立即使用