投资要点

丁二烯、苯乙烯等涨幅居前,液氯、对硝基氯化苯等跌幅较大

本周涨幅较大的产品:丁二烯(上海石化,21.98%),苯乙烯(华东地区,12.11%),纯苯(华东地区,11.46%),盐酸(华东合成酸,10.00%),涤纶FDY(华东68D/24F,9.77%),PX(CFR东南亚,9.77%),顺丁橡胶(山东,9.48%),PTA(华东,9.22%),苯胺(华东地区,9.12%),涤纶POY(华东150D/48F,8.46%)。

本周跌幅较大的产品:液化气(长岭炼化,-3.27%),硝酸(安徽98%,-3.33%),醋酸乙烯(华东,-3.85%),木浆(国际,-4.21%),K37黄磷(四川地区,-5.82%),原盐(山东地区海盐,-5.88%),氯化铵(农湿)(华东地区,-6.98%),天然气(NYMEX天然气(期货),-7.15%),对硝基氯化苯(安徽地区,-7.27%),液氯(华东地区,-7.89%)。

本周观点:国际油价震荡企稳,建议关注进口替代、纯内需、高股息等方向

受到中美关税问题缓影响,国际油价震荡企稳中。截至5月15日收盘,WTI原油价格为61.62美元/桶,较上周上涨2.85%;布伦特原油价格为64.53美元/桶,较上周上涨2.69%。预计2025年国际油价中枢值将维持在70美金。鉴于当前国际局势不确定性和对油价企稳的预期,我们看好具有高股息特征的中国石化、中国石油、中国海油。

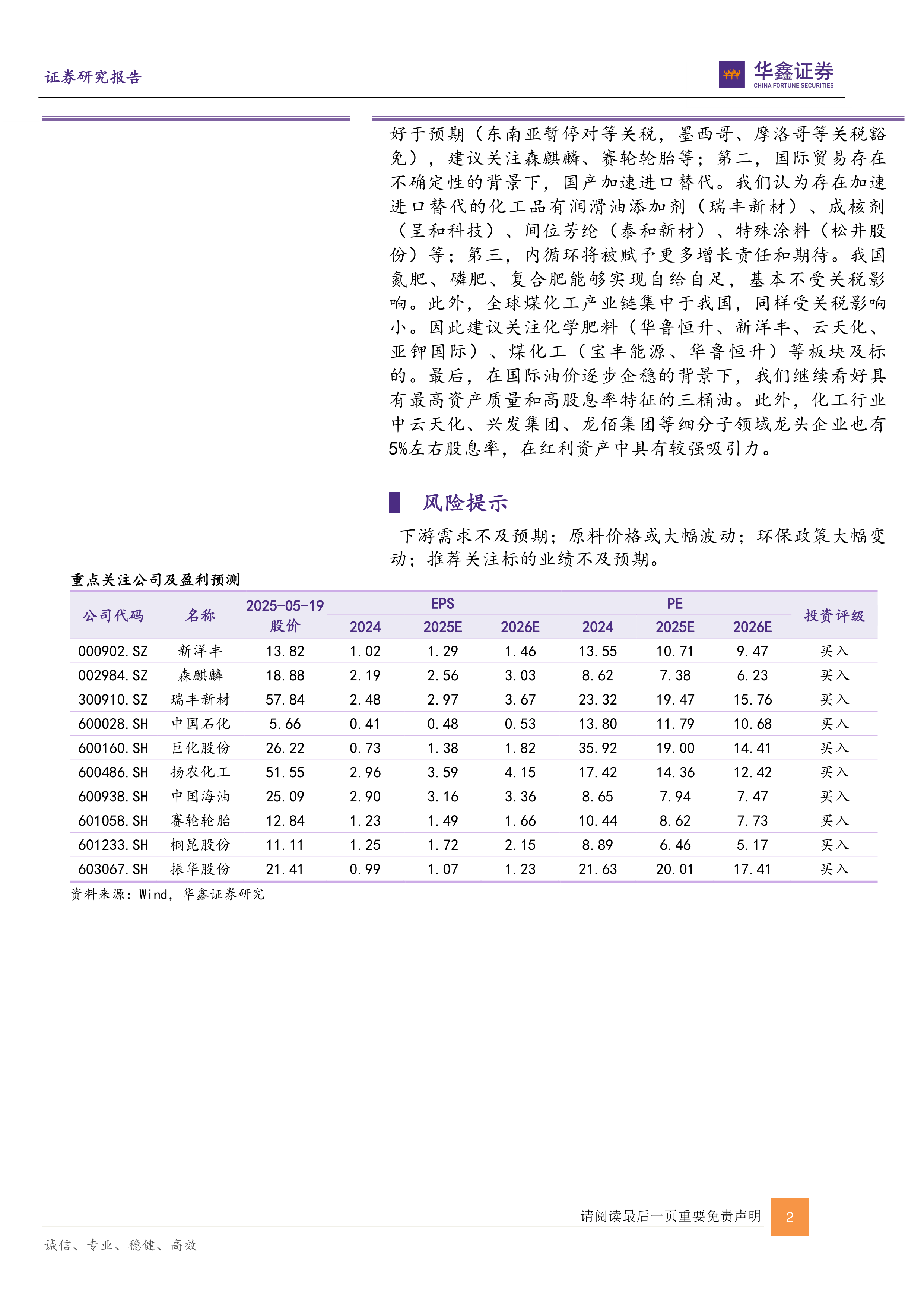

化工产品价格方面,本周部分产品有所反弹,其中本周上涨较多的有:丁二烯上涨21.98%,苯乙烯上涨12.11%,纯苯上涨11.46%,盐酸上涨10.00%等,但仍有不少产品价格下跌,其中液氯下跌7.89%,对硝基氯化苯下跌7.27%,天然气下跌7.15%,氯化铵下跌6.98%。从化工行业年报业绩表现来看,行业整体仍处于弱势,各细分子行业业绩涨跌不一。主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、润滑油行业、涂料行业等。除了建议继续关注业绩有望持续超预期的轮胎等行业之外,建议重视进口替代、纯内需、高股息资产等方向的投资机会。具体建议如下:首先是轮胎行业受益于全球化布局和丰富的关税斗争经验,抗压表现明显好于预期(东南亚暂停对等关税,墨西哥、摩洛哥等关税豁免),建议关注森麒麟、赛轮轮胎等;第二,国际贸易存在不确定性的背景下,国产加速进口替代。我们认为存在加速进口替代的化工品有润滑油添加剂(瑞丰新材)、成核剂(呈和科技)、间位芳纶(泰和新材)、特殊涂料(松井股份)等;第三,内循环将被赋予更多增长责任和期待。我国氮肥、磷肥、复合肥能够实现自给自足,基本不受关税影响。此外,全球煤化工产业链集中于我国,同样受关税影响小。因此建议关注化学肥料(华鲁恒升、新洋丰、云天化、亚钾国际)、煤化工(宝丰能源、华鲁恒升)等板块及标的。最后,在国际油价逐步企稳的背景下,我们继续看好具有最高资产质量和高股息率特征的三桶油。此外,化工行业中云天化、兴发集团、龙佰集团等细分子领域龙头企业也有5%左右股息率,在红利资产中具有较强吸引力。

风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用