事件

2021年12月30日,中毅达发布了最新的《发行股份购买并募集配资金暨关联交易报告书(草案)》(修订稿),其中对收购资产瓮福集团的最新数据进行了更新,我们据此对磷化工行业进行分析。

投资要点

一体化磷化工龙头在成本和技术上具有明显优势

瓮福集团集团湿法净化磷酸( PPA)产能100万吨,除部分自用以外,年对外销售量超过70万吨。 2021年前三季度瓮福集团PPA产量达到79.30万吨,产能利用率达到106%。 PPA现货市场价格2021年高点达到20,000元/吨(含税),目前售价约为10,500-11,000元/吨(含税)。 2021年瓮福集团PPA 前三季度销售均价约为4,978元/吨,低于现货市场价格,我们认为主要是长协订单导致。

瓮福集团2021年前三季度磷化工业务(主要收入来自于PPA)毛利率为42.12%,大致估算公司PPA毛利约为2097元/吨,推算出自有磷矿一体化磷化工企业在磷源上的成本优势约为2100元/吨,随着磷矿石与PPA价格上涨,磷化工企业成本优势将更加明显。

磷酸铁赋予磷化工企业更大盈利与成长空间

生产磷酸铁需要用到工业级PPA或工业级磷酸一铵作为磷源, PPA具有较高的门槛和工艺,只有少数几家完成了工业化应用。

瓮福集团2021年前三季度磷肥毛利率为21.64%,主要收入来自于肥料级磷酸二铵,均价为2,860元/吨,大致估算其单吨毛利为619元/吨,生产1吨肥料级磷铵的磷矿石单耗约为1.5-2吨,即单吨磷矿石通过加工为肥料级磷酸二铵出售的毛利约为309-413元/吨。公司PPA毛利估算为2097元/吨,生产1吨PPA磷矿石单耗约为3.7吨,单吨磷矿石加工为PPA出售的毛利约为567元/吨。实际上,前三季度瓮福集团肥料业务毛利率普遍高于其他上市公司化肥业务,同时PPA售价相比市场现货价格较低,考虑到磷酸铁加工环节仍有毛利,预计磷化工企业将磷矿石加工为磷酸铁利润将远高于将磷矿石用于生产肥料。

海量市场呼吁大化工供应链,锂电巨头拥抱磷化工企业近一年以来锂电巨头与磷化工纷纷合作,其中包括宁德时代与湖北宜化、贵州磷化集团合作,华友钴业与兴发集团合作,锂电巨头主要看重磷化工企业在资源端与化工工艺上的优势,能够稳定提供巨量且稳定的原料供给,磷化工在锂电产业链战略地位提升。对于磷化工企业,传统需求的磷铵产能难以新增,可以通过产能置换取得净化磷酸与工业级磷酸一铵的生产指标,从而将产业链延伸至磷酸铁,磷化工企业在磷源与生产加工配套等多方面均具有明显一体化优势,长期来看业绩与估值有望同步提升。

行业评级及投资策略

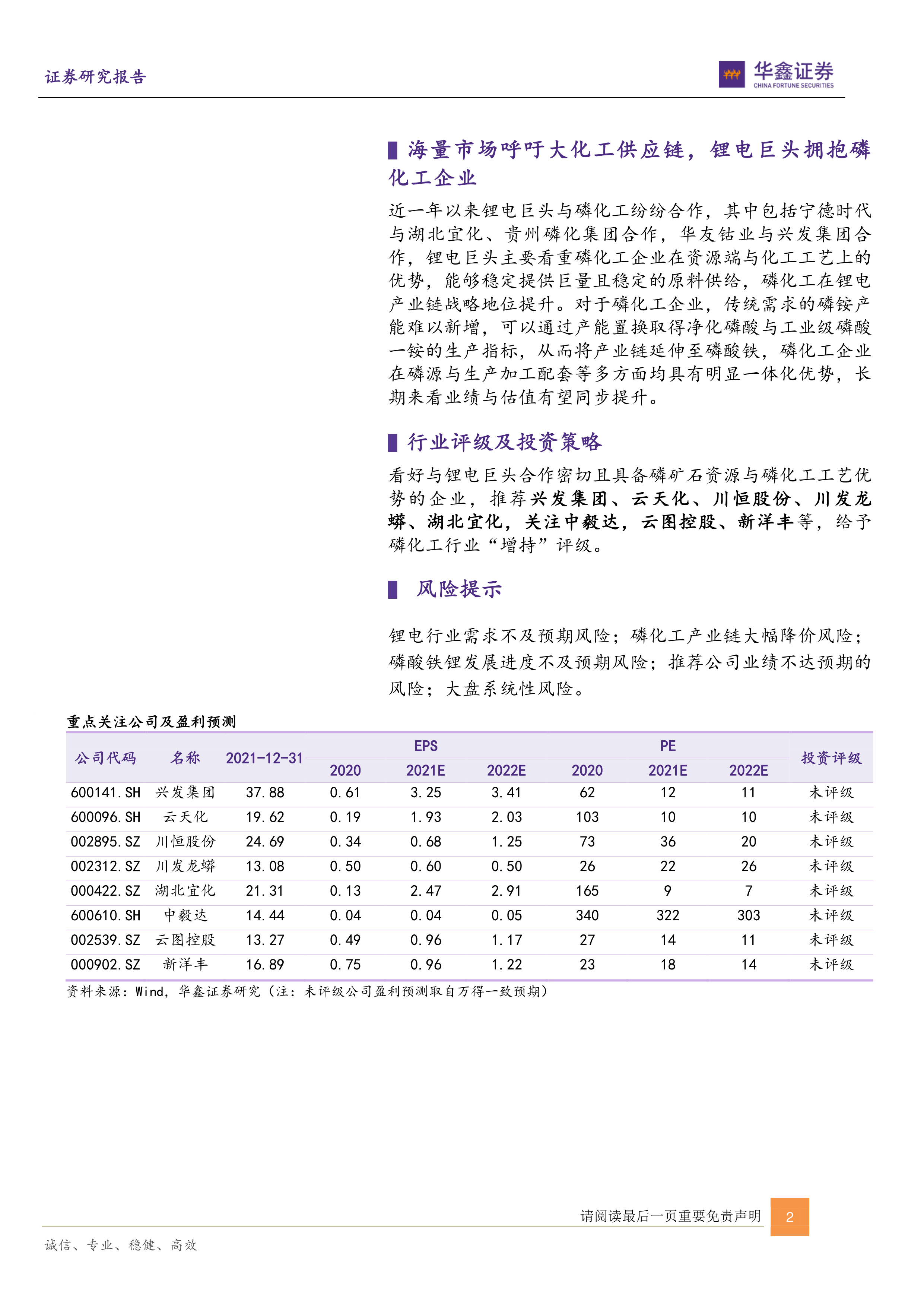

看好与锂电巨头合作密切且具备磷矿石资源与磷化工工艺优势的企业,推荐兴发集团、云天化、川恒股份、川发龙蟒、湖北宜化,关注中毅达,云图控股、新洋丰等,给予磷化工行业“增持”评级。

风险提示

锂电行业需求不及预期风险;磷化工产业链大幅降价风险;磷酸铁锂发展进度不及预期风险; 推荐公司业绩不达预期的风险; 大盘系统性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用