中心思想

本报告的核心观点是:本周化工新材料行业整体表现弱于大盘,Wind新材料指数下跌1.25%。然而,半导体材料子行业表现相对较好,环比上涨0.26%。美光公司在华销售产品未通过网络安全审查以及日本宣布半导体限制等事件对行业产生重大影响,值得关注。报告重点推荐了在国产化替代进程中具有优势的头部企业,例如彤程新材、华特气体、安集科技、鼎龙股份和国瓷材料等。

行业整体表现疲软,部分细分领域逆势增长

本周Wind新材料指数下跌1.25%,显示行业整体表现疲软。然而,细分领域表现差异显著。半导体材料指数逆势上涨0.26%,显示出该领域较强的韧性,这可能与国家政策支持和下游需求增长有关。而显示器件材料、有机硅材料、碳纤维、锂电材料以及可降解塑料等子行业则出现不同程度的下跌,跌幅分别为1.93%、0.25%、2.87%、3.57%和0.59%,反映出市场需求波动和价格压力。

地缘政治风险与政策变化对行业影响深远

美光公司在华销售产品因网络安全问题被禁,以及日本对半导体制造设备的出口管制,都对全球半导体产业链,特别是中国市场产生重大影响。这些事件加剧了地缘政治风险,并可能导致半导体材料供应链重构,进而影响相关企业业绩。 这同时也凸显了中国在半导体领域自主可控的重要性,加速了国产化替代进程。

主要内容

行业周行情回顾及重点公司表现

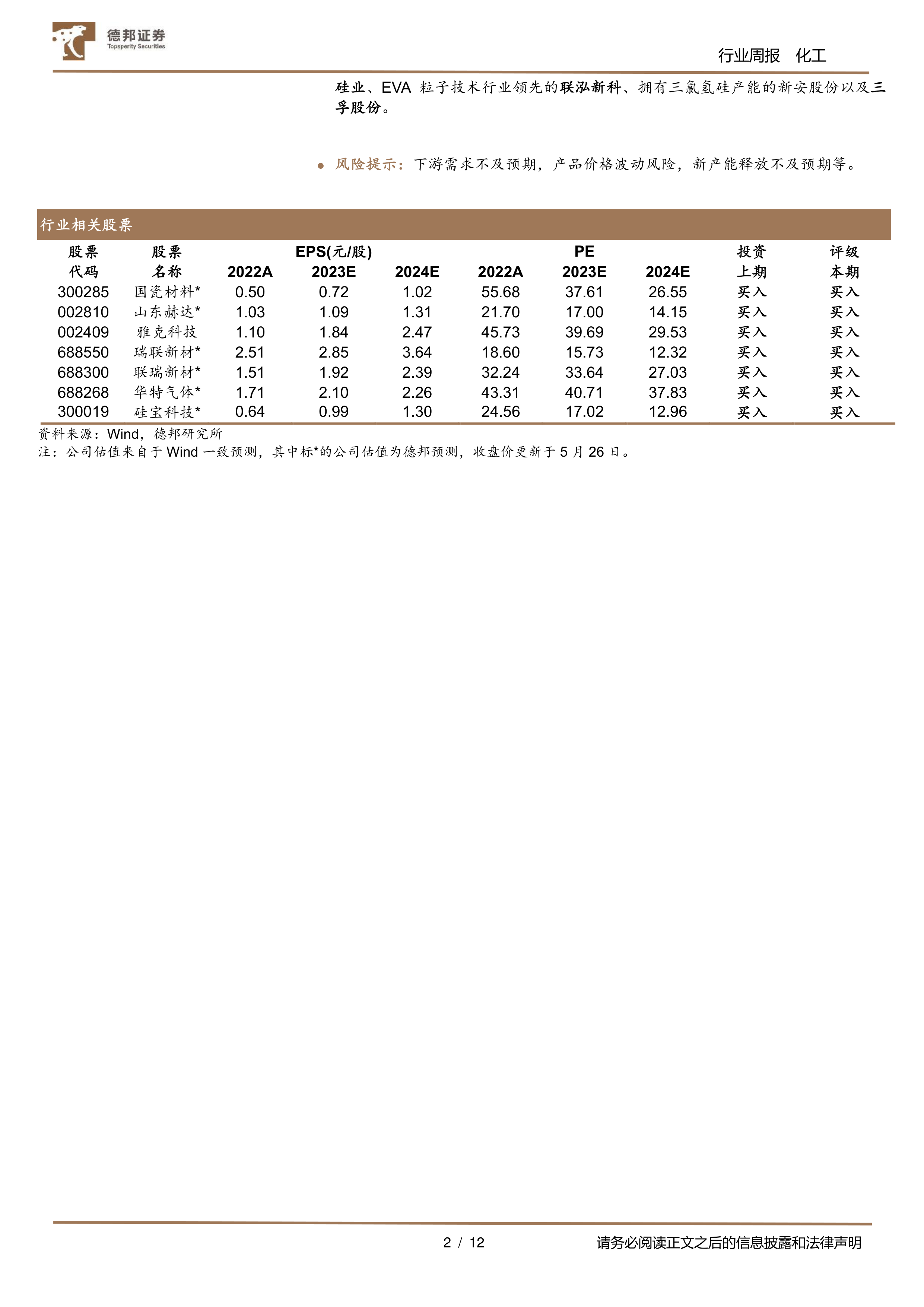

报告首先回顾了本周化工新材料行业的整体市场行情,Wind新材料指数下跌1.25%,并对六个子行业的具体表现进行了数据分析,包括涨跌幅、排名等。随后,报告详细分析了本周涨跌幅前十的公司,并列出了其涨跌幅和市值数据,以及部分重点公司的重要公告,例如合盛硅业碳化硅产品研发成功、沃特股份定向增发、蓝晓科技签订盐湖提锂合同等,这些公告都反映了企业在技术创新、产能扩张和市场拓展方面的努力。最后,报告还提供了重点公司估值一览表,包括市值、EPS、PE等关键财务指标。

行业热点事件跟踪与分析

报告对近期行业热点事件进行了跟踪和分析,包括:美光公司在华销售产品未通过网络安全审查、日本宣布半导体限制、浙江广芯微功率半导体晶圆制造产线投产、康宁宣布Q3上调显示玻璃价格以及韩国自研EUV光刻胶新进展等。这些事件从不同角度反映了全球化工新材料行业面临的挑战和机遇,以及技术创新和产业升级的趋势。

相关数据追踪及风险提示

报告还提供了相关数据追踪,包括费城半导体指数、中国集成电路出口进口金额、NAND Flash和DRAM日度价格等,这些数据可以帮助投资者更好地了解市场动态和行业趋势。最后,报告指出了下游需求不及预期、产品价格波动风险、新产能释放不及预期等潜在风险。

总结

本报告基于市场公开信息,对化工新材料行业本周行情及近期热点事件进行了专业分析。报告指出,本周化工新材料行业整体表现疲软,但半导体材料子行业表现相对较好。美光事件和日本半导体限制措施对行业产生重大影响,加速了国产化替代进程。报告重点推荐了在国产化替代进程中具有优势的头部企业,并提示了行业面临的潜在风险。投资者需密切关注地缘政治风险、政策变化以及市场需求波动等因素,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用