投资要点:

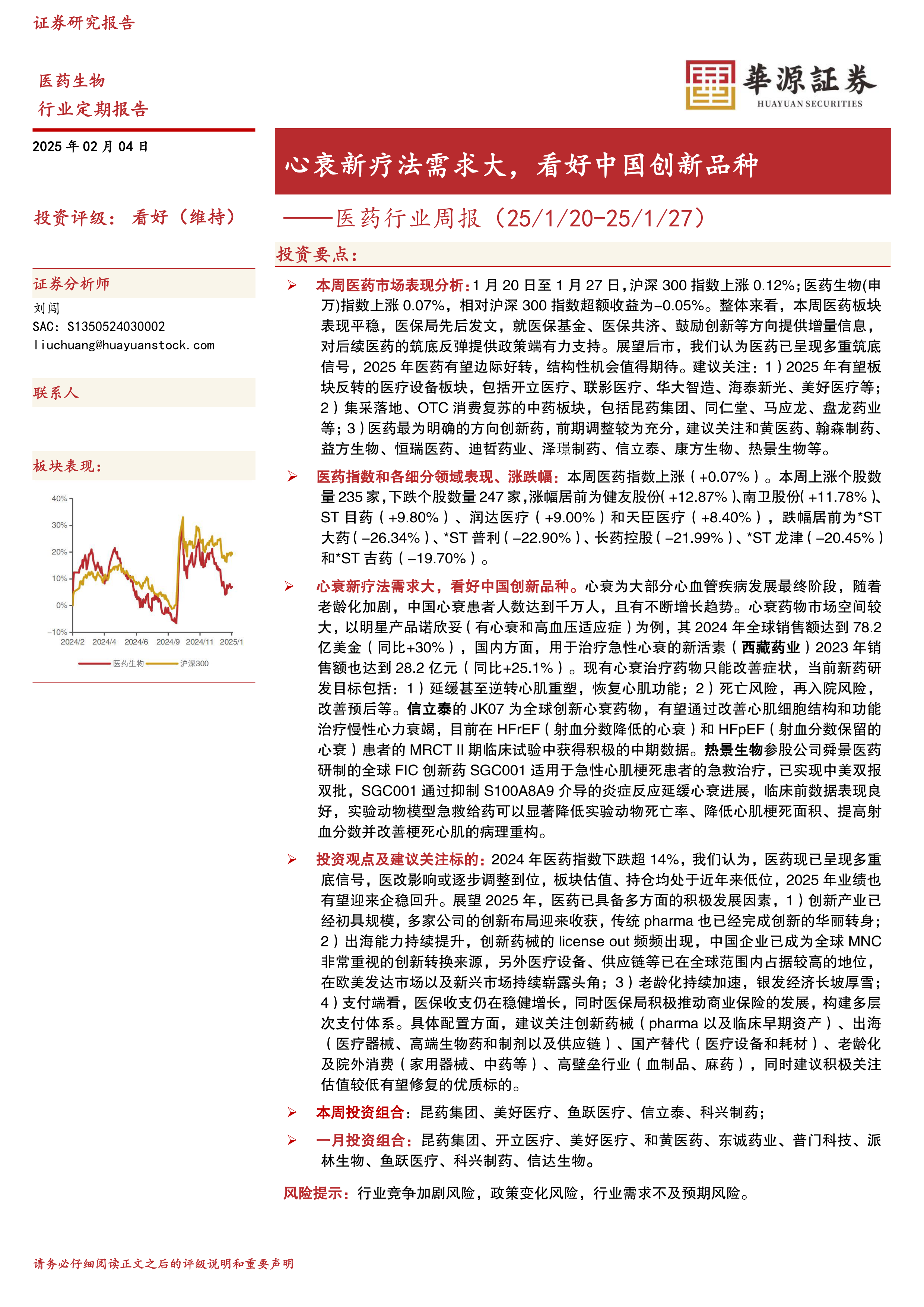

本周医药市场表现分析:1月20日至1月27日,沪深300指数上涨0.12%;医药生物(申万)指数上涨0.07%,相对沪深300指数超额收益为-0.05%。整体来看,本周医药板块表现平稳,医保局先后发文,就医保基金、医保共济、鼓励创新等方向提供增量信息,对后续医药的筑底反弹提供政策端有力支持。展望后市,我们认为医药已呈现多重筑底信号,2025年医药有望边际好转,结构性机会值得期待。建议关注:1)2025年有望板块反转的医疗设备板块,包括开立医疗、联影医疗、华大智造、海泰新光、美好医疗等;2)集采落地、OTC消费复苏的中药板块,包括昆药集团、同仁堂、马应龙、盘龙药业等;3)医药最为明确的方向创新药,前期调整较为充分,建议关注和黄医药、翰森制药、益方生物、恒瑞医药、迪哲药业、泽璟制药、信立泰、康方生物、热景生物等。

医药指数和各细分领域表现、涨跌幅:本周医药指数上涨(+0.07%)。本周上涨个股数量235家,下跌个股数量247家,涨幅居前为健友股份(+12.87%)、南卫股份(+11.78%)、ST目药(+9.80%)、润达医疗(+9.00%)和天臣医疗(+8.40%),跌幅居前为*ST大药(-26.34%)、*ST普利(-22.90%)、长药控股(-21.99%)、*ST龙津(-20.45%)和*ST吉药(-19.70%)。

心衰新疗法需求大,看好中国创新品种。心衰为大部分心血管疾病发展最终阶段,随着老龄化加剧,中国心衰患者人数达到千万人,且有不断增长趋势。心衰药物市场空间较大,以明星产品诺欣妥(有心衰和高血压适应症)为例,其2024年全球销售额达到78.2亿美金(同比+30%),国内方面,用于治疗急性心衰的新活素(西藏药业)2023年销售额也达到28.2亿元(同比+25.1%)。现有心衰治疗药物只能改善症状,当前新药研发目标包括:1)延缓甚至逆转心肌重塑,恢复心肌功能;2)死亡风险,再入院风险,改善预后等。信立泰的JK07为全球创新心衰药物,有望通过改善心肌细胞结构和功能治疗慢性心力衰竭,目前在HFrEF(射血分数降低的心衰)和HFpEF(射血分数保留的心衰)患者的MRCTII期临床试验中获得积极的中期数据。热景生物参股公司舜景医药研制的全球FIC创新药SGC001适用于急性心肌梗死患者的急救治疗,已实现中美双报双批,SGC001通过抑制S100A8A9介导的炎症反应延缓心衰进展,临床前数据表现良好,实验动物模型急救给药可以显著降低实验动物死亡率、降低心肌梗死面积、提高射血分数并改善梗死心肌的病理重构。

投资观点及建议关注标的:2024年医药指数下跌超14%,我们认为,医药现已呈现多重底信号,医改影响或逐步调整到位,板块估值、持仓均处于近年来低位,2025年业绩也有望迎来企稳回升。展望2025年,医药已具备多方面的积极发展因素,1)创新产业已经初具规模,多家公司的创新布局迎来收获,传统pharma也已经完成创新的华丽转身;2)出海能力持续提升,创新药械的licenseout频频出现,中国企业已成为全球MNC非常重视的创新转换来源,另外医疗设备、供应链等已在全球范围内占据较高的地位,在欧美发达市场以及新兴市场持续崭露头角;3)老龄化持续加速,银发经济长坡厚雪;4)支付端看,医保收支仍在稳健增长,同时医保局积极推动商业保险的发展,构建多层次支付体系。具体配置方面,建议关注创新药械(pharma以及临床早期资产)、出海(医疗器械、高端生物药和制剂以及供应链)、国产替代(医疗设备和耗材)、老龄化及院外消费(家用器械、中药等)、高壁垒行业(血制品、麻药),同时建议积极关注估值较低有望修复的优质标的。

本周投资组合:昆药集团、美好医疗、鱼跃医疗、信立泰、科兴制药;

一月投资组合:昆药集团、开立医疗、美好医疗、和黄医药、东诚药业、普门科技、派林生物、鱼跃医疗、科兴制药、信达生物。

风险提示:行业竞争加剧风险,政策变化风险,行业需求不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用