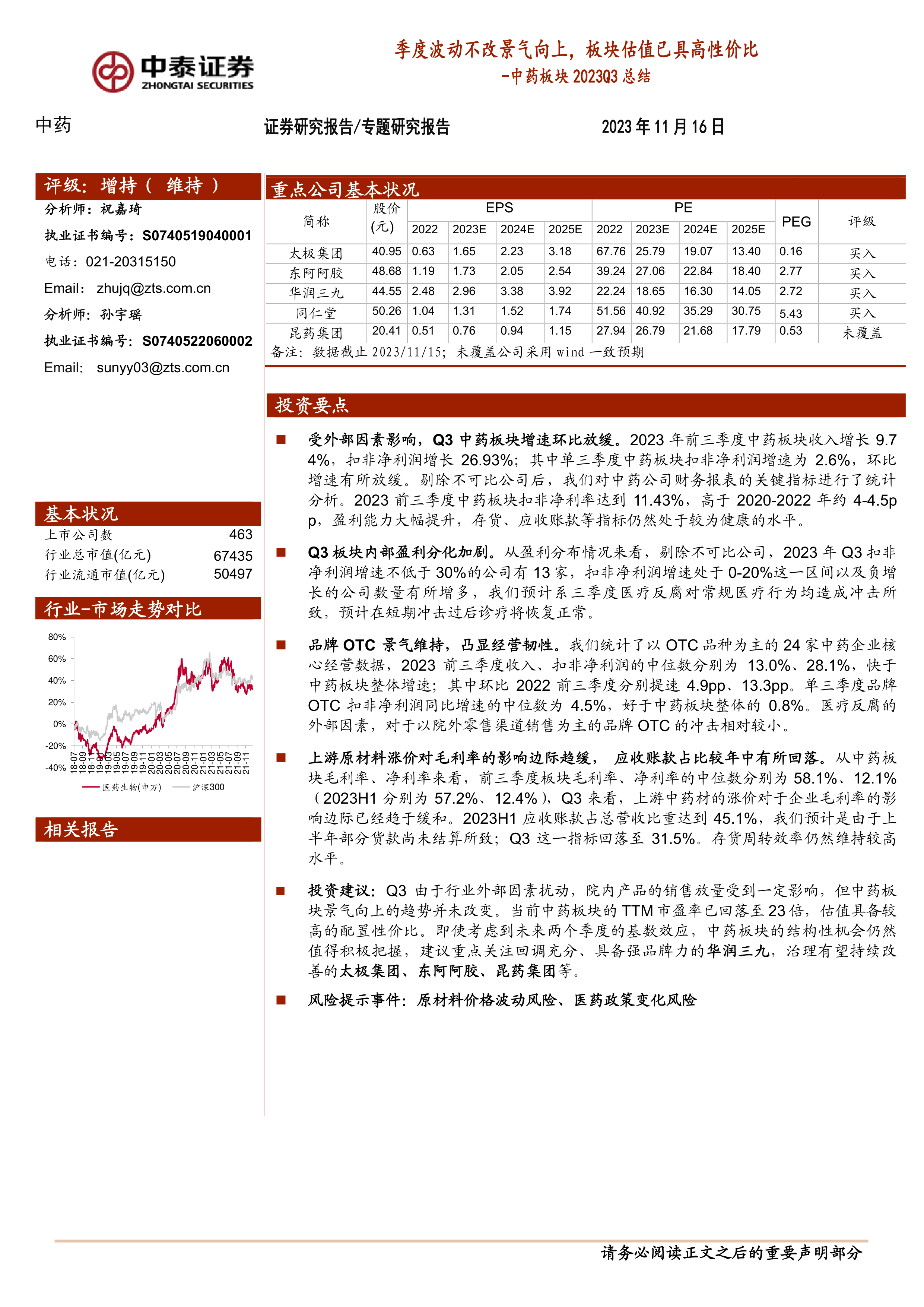

中心思想

本报告的核心观点是:尽管2023年Q3中药板块增速因外部因素(医疗反腐)影响而环比放缓,但板块整体景气向上的趋势并未改变。品牌OTC(非处方药)市场表现强劲,展现出较强的经营韧性,且中药板块估值已具备较高的配置性价比。因此,建议投资者积极关注具备强品牌力、回调充分的优质中药企业。

中药板块Q3增速放缓,但长期向好趋势不变

2023年Q3,中药板块增速环比放缓,单季度扣非净利润增速仅为2.6%。这主要受外部因素,特别是医疗反腐的影响。然而,前三季度中药板块收入增长9.74%,扣非净利润增长26.93%,盈利能力显著提升(扣非净利率达到11.43%,高于2020-2022年约4-4.5pp)。 这表明,虽然短期内受到冲击,但中药板块长期向好的基本面依然存在。

品牌OTC市场韧性强,抵御外部冲击能力突出

与院内产品销售受医疗反腐影响较大不同,以OTC品种为主的品牌中药企业展现出较强的经营韧性。统计数据显示,2023年前三季度,24家以OTC品种为主的中药企业收入和扣非净利润中位数分别增长13.0%和28.1%,显著高于中药板块整体增速,且环比2022年前三季度分别提速4.9pp和13.3pp。单三季度品牌OTC扣非净利润同比增速中位数为4.5%,也优于中药板块整体的0.8%。这表明品牌OTC市场需求持续旺盛,对外部冲击的抵抗能力较强。

主要内容

Q3中药板块业绩分化加剧及原因分析

报告指出,2023年Q3中药板块内部盈利出现分化,扣非净利润增速不低于30%的公司有13家,但0-20%区间和负增长的公司数量也增加。报告认为,这主要是因为三季度医疗反腐对常规医疗行为造成冲击,导致部分公司业绩下滑。 这种分化也体现了不同公司在品牌力、渠道建设、产品结构等方面的差异。

中药板块经营质量分析:毛利率、净利率、周转效率等

报告对中药板块的经营质量进行了深入分析,涵盖毛利率、净利率、应收账款、存货周转效率等关键指标。数据显示,前三季度板块毛利率和净利率中位数分别为58.1%和12.1%,上游原材料涨价对毛利率的影响边际趋缓。同时,2023年H1应收账款占总营收比重较高(45.1%),但Q3回落至31.5%,存货周转效率维持较高水平。这些数据表明中药板块的经营质量总体向好,业绩持续性值得期待。

品牌OTC市场销售数据分析:补益类品种需求旺盛

报告分析了品牌OTC市场的销售数据,特别是补益类品种的市场表现。根据中康数据,零售药店中成药TOP10上半年销售额均突破10亿元,安宫牛黄和阿胶销售额位居前列。东阿阿胶的阿胶和复方阿胶浆销售额也表现亮眼。这些数据进一步佐证了品牌OTC市场的强劲增长势头。

投资建议及风险提示

报告建议投资者重点关注回调充分、具备强品牌力的中药企业,例如华润三九、太极集团、东阿阿胶和昆药集团等。同时,报告也提示了原材料价格波动风险和医药政策变化风险。

总结

本报告通过对2023年Q3中药板块的财务数据、市场表现和经营质量进行全面分析,得出结论:尽管医疗反腐等外部因素导致Q3中药板块增速环比放缓,但板块整体景气向上的趋势并未改变。品牌OTC市场表现强劲,展现出较强的经营韧性,且中药板块估值已具备较高的配置性价比。 投资者应关注具备强品牌力、经营质量优良的企业,并密切关注医药政策变化和原材料价格波动等风险。 报告中提供的具体公司建议,应结合自身风险承受能力和投资策略进行综合考量。

微信扫一扫-立即使用

微信扫一扫-立即使用