中心思想

本报告以美年健康为例,对民营体检行业进行市场分析和财务建模。核心观点包括:

- 美年健康收入增长主要依靠门店扩张和并购,但2018年“假医生”事件后增速放缓。 未来增长需依赖体检渗透率提升、客单价提高和市场份额扩大。

- 民营体检行业未来增长空间巨大,但竞争激烈。 美年健康凭借渠道布局、高端设备、精细化管理等优势占据领先地位,但需持续提升竞争力应对挑战。

- 财务建模显示美年健康盈利能力存在波动,需关注商誉减值风险和经营现金流。 对未来收入、利润、资本支出等进行预测,并进行敏感性分析,以评估其投资价值。

主要内容

美年健康商业模式及财务状况分析

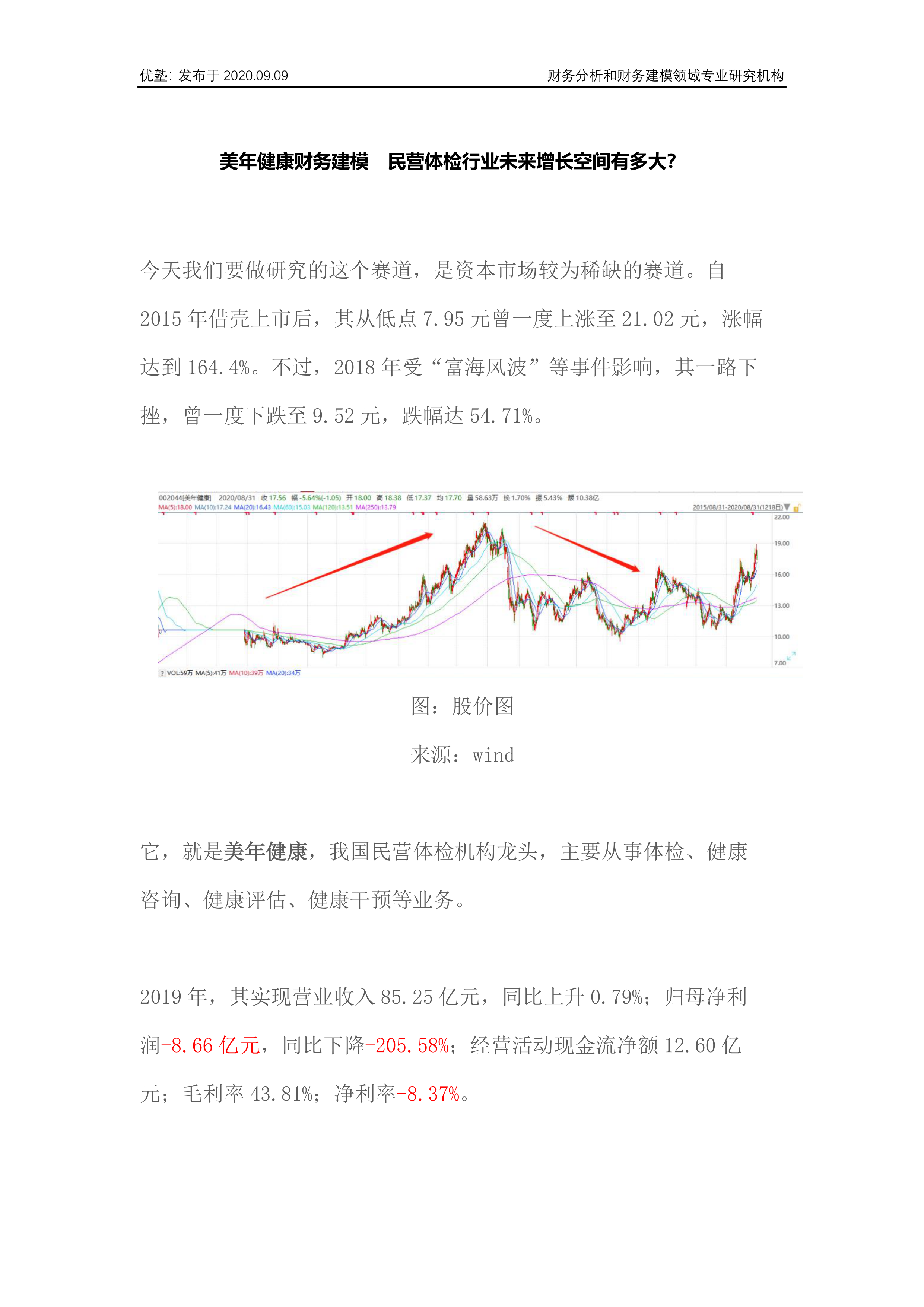

美年健康成立于1991年,2015年借壳上市,主要从事体检服务,收入占比达96.71%。其业务涵盖中低端到高端体检,并拓展基因测序、远程医疗等附加服务。2017-2020年中报,营业收入持续增长,但净利润波动较大,2019年和2020年上半年均出现亏损,主要原因是商誉及无形资产减值。阿里巴巴为其第二大股东,多家知名基金持有其股份。 报告分析了美年健康的收入结构、盈利能力、资产结构以及与同业公司的比较,指出其固定资产占比相对较低,但可供出售金融资产和商誉占比较高,应收账款占比也相对较高。通过ROE、ROIC等指标的对比分析,展现了美年健康与同业公司的回报差异,并深入分析了其资产周转率、净利率和资产负债率等关键指标。

民营体检行业增长空间及美年健康竞争力分析

报告分析了我国健康体检行业的发展现状及趋势,指出随着居民健康意识增强和人均可支配收入提高,体检渗透率有较大提升空间,但与发达国家相比仍有差距。报告预测了未来体检人次、平均客单价和民营体检机构市场份额的变化,并以此为基础预测美年健康的收入增长。 报告还分析了美年健康的竞争优势,包括其广泛的渠道布局(尤其是在三四线城市)、高端设备配置、精细化管理和相对较低的管理费用率。 报告比较了美年健康与爱康国宾、瑞慈医疗等竞争对手的市场份额、扩张速度和服务水平,并探讨了美年健康未来市占率提升的可能性,提出了乐观和保守两种情景假设。

美年健康财务建模及估值分析

报告对美年健康的财务数据进行了建模预测,包括收入、利润、资本支出和营运资本等。 收入预测采用市占率法和增速法,并通过季度反推、内生增速和分析师预测等多种方法进行交叉验证。 报告还简要介绍了利润表、资本支出计划和营运资本的假设,并提供了相关的对比图表。 报告最后指出,完整的财务建模和估值分析需要结合产业逻辑、财务数据和风险评估,并通过多种估值方法(相对估值法和绝对估值法)进行交叉验证,最终得出合理的估值区间,并进行敏感性分析。 报告提及了使用WACC和增速进行敏感性分析,以评估其对估值的影响。 由于报告篇幅限制,详细的建模过程和估值结果并未在报告中完整呈现,需要参考报告库中的Excel建模表。

总结

本报告对美年健康及其所在的民营体检行业进行了深入的分析,涵盖了商业模式、财务状况、行业发展趋势、竞争格局以及财务建模和估值等多个方面。报告指出,美年健康作为民营体检行业的龙头企业,拥有较强的竞争优势,但同时也面临着行业竞争加剧和商誉减值等风险。未来增长需要依赖多方面因素的共同作用,包括体检渗透率的提升、客单价的提高以及市场份额的扩大。 报告通过数据分析和财务建模,为投资者提供了对美年健康投资价值的参考,但需注意报告中部分数据和预测基于一定的假设,实际情况可能存在偏差。 完整的财务建模和估值分析需要参考报告库中的Excel建模表。

微信扫一扫-立即使用

微信扫一扫-立即使用