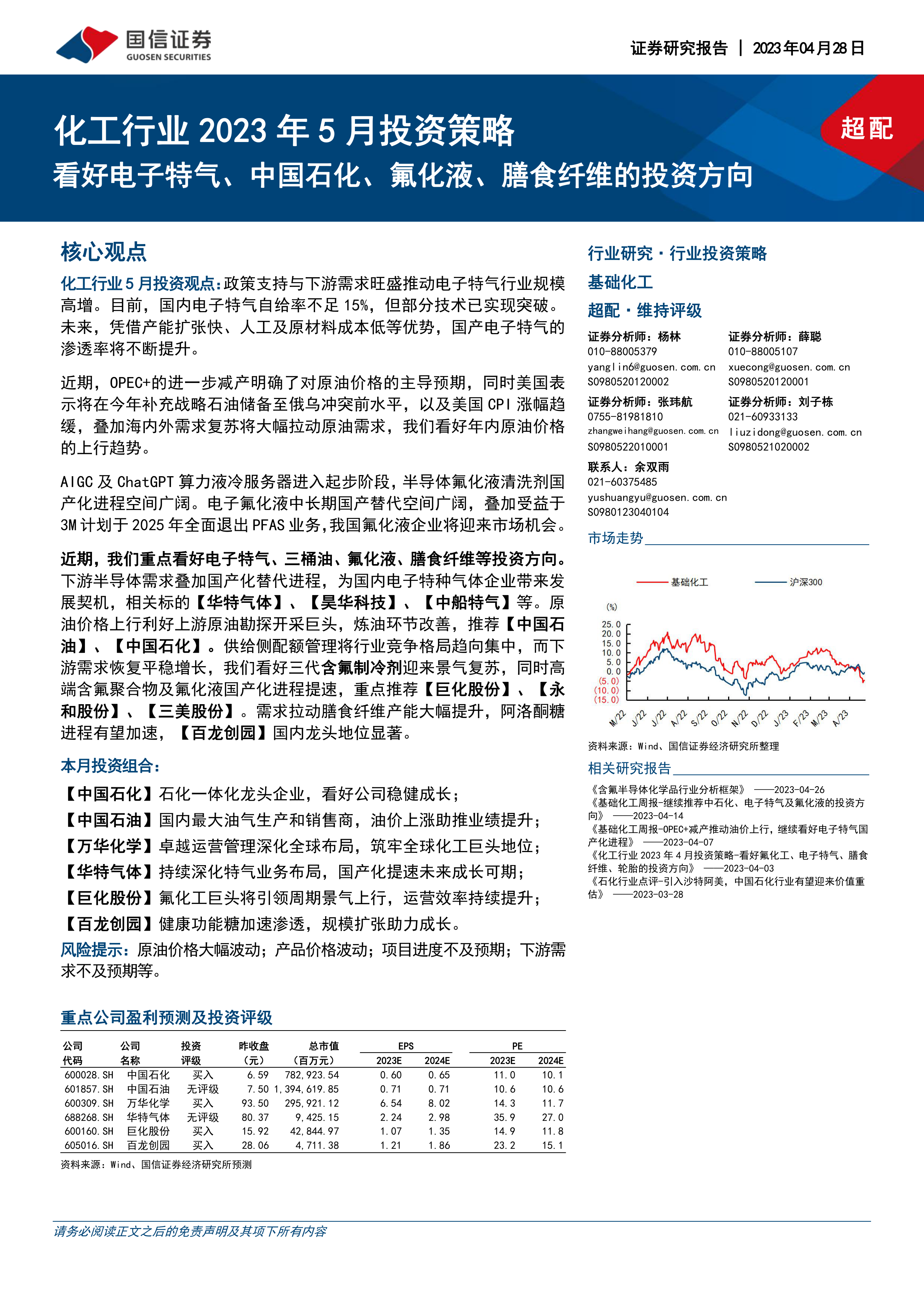

中心思想

本报告的核心观点是:看好电子特气、三桶油(中国石油、中国石化)、氟化液和膳食纤维四个领域的投资方向。 该观点基于以下分析:

电子特气行业国产替代加速

国内电子特气自给率低,但技术突破已取得进展,国产化替代进程加速,下游需求旺盛,政策支持力度大,未来国产电子特气渗透率将持续提升。

石油炼化行业供需格局变化

OPEC+持续减产,俄罗斯原油供应受制裁影响,美国页岩油增产缓慢,全球原油供给增长乏力,油价有望维持高位。同时,国内炼油产能趋于饱和,传统炼厂利润有望提升,具备成品油出口配额的企业将尤其受益。

氟化液行业国产替代空间巨大

AIGC和ChatGPT等技术驱动数据中心液冷需求增长,氟化液作为理想的冷却液,市场前景广阔。3M计划退出PFAS业务,为国内氟化液企业带来重大机遇,国产替代进程加速。

膳食纤维行业需求持续增长

健康概念推广,膳食纤维行业渗透率稳步提升,产能扩张,下游应用领域广泛,市场需求持续增长。

主要内容

本报告从电子特气、石油炼化、氟化液和膳食纤维四个行业入手,分别进行了深度分析,并给出了相应的投资建议。

电子特气行业深度跟踪:新需求放量,国产替代前景广阔

报告详细分析了全球和中国电子特气市场规模,指出国际市场份额高度集中,而国内自给率不足15%。 报告强调了国内企业在部分产品上取得的突破,成功进入国际知名半导体企业供应链,并分析了ChatGPT等新兴技术对电子特气需求的拉动作用。 报告还阐述了产业配套的逐步完善以及技术壁垒的突破,最终得出国产替代前景广阔的结论。 报告中包含了图表数据,展示了全球和中国电子特气市场规模的增长趋势,以及国内外企业市场份额的对比。

石油炼化行业深度跟踪:油价或维持较高区间,炼厂利润有望提升

报告从供给端和需求端两方面分析了原油市场走势。供给端方面,报告分析了OPEC+减产、俄罗斯原油供应受限以及美国页岩油增产缓慢等因素,认为原油供给增长乏力,油价有望维持高位。需求端方面,报告分析了全球经济增速放缓对原油需求的影响,但同时也指出,长期来看,原油需求仍将持续增长。 报告还分析了国内炼油行业的产能利用率和利润情况,认为在供需错配下,传统炼厂利润有望提升。 报告中包含了图表数据,展示了全球上游石油和天然气投资、OPEC主要成员国财政平衡油价、俄罗斯和美国原油产量等信息。

氟化液行业深度跟踪:氟化液市场前景广阔,国产化进程加速

报告分析了数据中心液冷需求的增长对氟化液市场的影响,指出氟化液作为理想的冷却液,具有诸多优势。 报告还分析了3M退出PFAS业务对国内氟化液企业带来的机遇,以及国内氟化液国产化进程的加速。 报告中包含了图表数据,展示了中国液冷数据中心市场规模以及国内部分公司生产的电子氟化液产品信息。

膳食纤维行业深度跟踪:健康概念推广,行业渗透率稳步增长

报告介绍了膳食纤维的种类、生理功效以及市场规模。报告指出,健康概念的推广以及产能的扩张推动了膳食纤维行业渗透率的稳步增长。 报告还分析了不同类型膳食纤维的应用领域以及市场前景,并重点介绍了百龙创园公司在该领域的领先地位。 报告中包含了图表数据,展示了全球和中国膳食纤维产量、产值以及主要品种的产量预测等信息。

总结

本报告基于对电子特气、石油炼化、氟化液和膳食纤维四个行业的深入分析,认为这四个领域具有良好的投资价值。 报告提供了详细的数据支持和专业的分析逻辑,为投资者提供了重要的参考信息。 然而,投资者仍需注意报告中提到的风险提示,并根据自身情况做出投资决策。 报告中提供的投资建议并非强制性建议,投资者应独立判断并承担相应的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用