中心思想

本报告的核心观点是:MDI和PA66价格持续上涨,带动化工行业景气度向上。然而,涨价逻辑的持续性存在疑问,未来投资需关注具备安全垫、业绩趋势向好以及高性价比的标的。

MDI和PA66价格上涨驱动行业景气

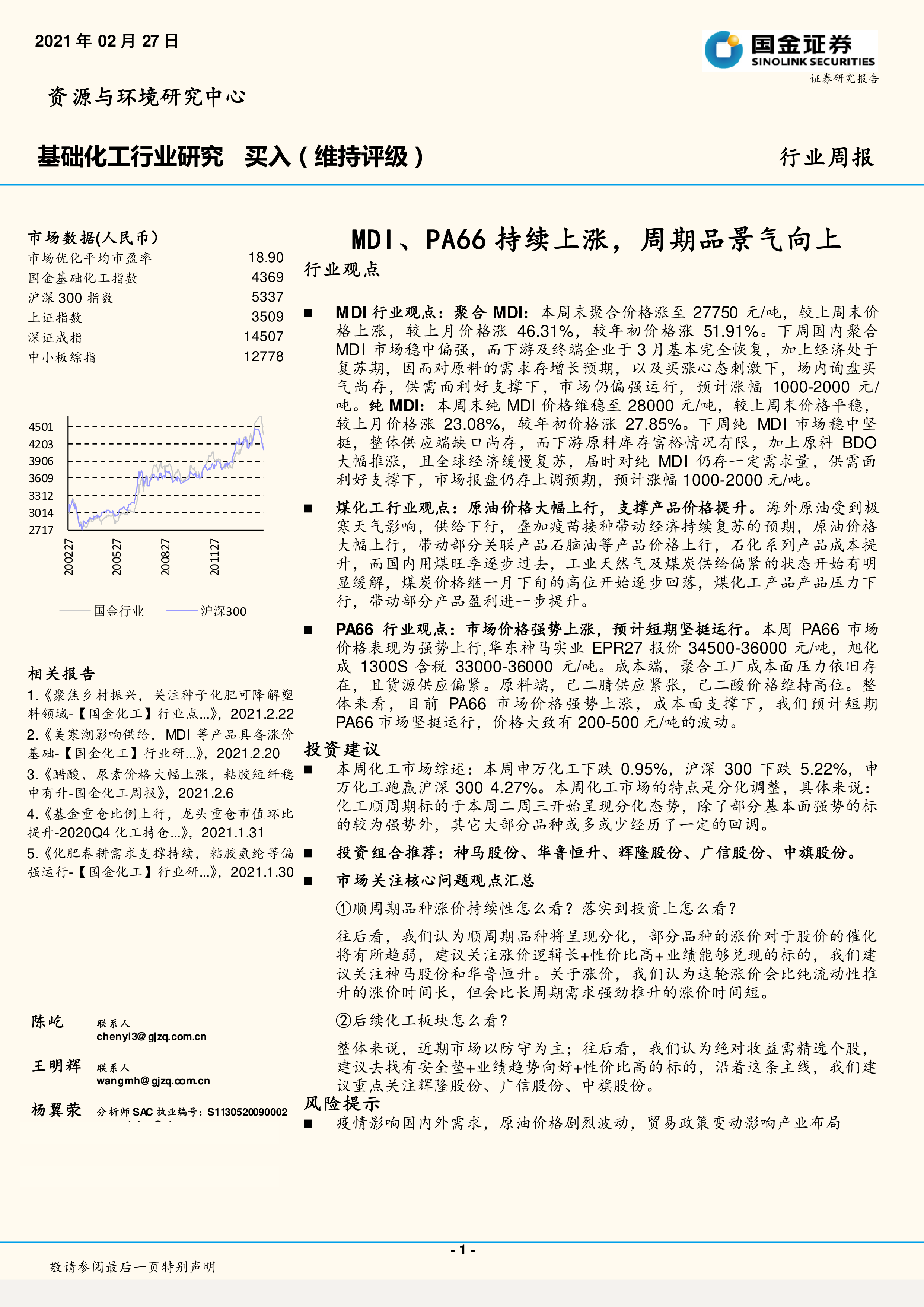

MDI和PA66作为重要的化工原料,其价格持续上涨是本报告关注的焦点。聚合MDI价格本周末达到27750元/吨,较上月上涨46.31%,较年初上涨51.91%;纯MDI价格维稳在28000元/吨,较上月上涨23.08%,较年初上涨27.85%。PA66价格也强势上行,华东地区报价达到34500-36000元/吨。价格上涨主要源于供需关系的改善,下游需求复苏,以及原料成本的提升。

涨价的可持续性及投资建议

虽然MDI和PA66价格上涨,但报告指出,这轮涨价的持续时间可能较短,不会像长周期需求强劲推升的涨价那样持久。因此,建议投资者关注涨价逻辑长、性价比高、业绩能够兑现的标的,例如神马股份和华鲁恒升。对于其他化工板块,建议关注具有安全垫、业绩趋势向好和高性价比的个股,例如辉隆股份、广信股份和中旗股份。

主要内容

本报告主要从市场回顾、国金大化工团队近期观点、化工产品价格及产品价差变化、行业重要信息以及风险提示五个方面展开分析。

本周市场回顾及化工板块表现

报告首先回顾了上周国际原油价格上涨的情况,布伦特期货和WTI期货分别上涨3.18%和2.67%。随后,报告分析了上周化工产品价格的涨跌情况,纯MDI、PP、轻质纯碱等产品价格上涨,而尿素、苯酚、HDPE等产品价格下跌。石化板块和基础化工板块均跑赢大盘指数。 图表1详细展示了各板块指数的变动情况。图表2至图表23则详细列示了本周化工产品价格及产品价差涨跌幅前五的变化情况,并以图表形式直观展现了BDO、聚合MDI、PTMEG、丁二烯、TDI、液化气、二甲醚、焦炭、烧碱、氟化铝等多种化工产品的价格波动趋势。

国金大化工团队近期观点

报告详细阐述了国金大化工团队对钛白粉、天然橡胶、PA66、维生素、DMC、分散染料、化肥、煤化工、黏胶短纤、氨纶、聚合MDI、PVC糊树脂、环氧丙烷、有机硅DMC以及草甘膦等多个子行业的观点,并对这些产品的价格走势和市场供需情况进行了深入分析。 这些分析涵盖了供应端、需求端、成本端以及市场情绪等多个方面,并对未来价格走势进行了预测。

行业重要信息汇总

报告总结了本周化工行业的一些重要信息,包括宜化生物可降解材料项目开工、华陆公司东华能源PDH项目试车成功、许昌市建设千亿级硅碳新材料产业集群以及新安集团•开化山海协作项目签约等。这些信息反映了化工行业的一些发展趋势和投资机会。

风险提示

报告最后列出了化工行业投资可能面临的风险,包括疫情影响国内外需求、原油价格剧烈波动以及贸易政策变动影响产业布局等。这些风险因素需要投资者在进行投资决策时予以充分考虑。

总结

本报告基于市场数据对MDI和PA66价格持续上涨的现象进行了分析,并指出其上涨主要源于供需关系的改善和成本的提升。然而,报告也强调了涨价的可持续性存在疑问,建议投资者在投资化工行业时,应谨慎选择具备安全边际、业绩增长潜力和高性价比的标的,并密切关注宏观经济环境、国际原油价格以及相关政策的变化。 报告提供了丰富的图表数据,对多种化工产品的价格波动趋势进行了详细的描述,为投资者提供了较为全面的市场信息和分析视角。

微信扫一扫-立即使用

微信扫一扫-立即使用