中心思想

本报告的核心观点是:尽管2023年三季度面临高基数和非刚需医疗服务需求恢复缓慢的挑战,医疗服务板块仍保持稳健增长,展现出兼具成长性和确定性的特点。 市场悲观预期已充分反应,当前板块估值处于近十年低位,投资性价比较高。未来,建议关注需求刚性强、商业模式确定性高的细分领域和个股。

医疗服务板块增长韧性凸显

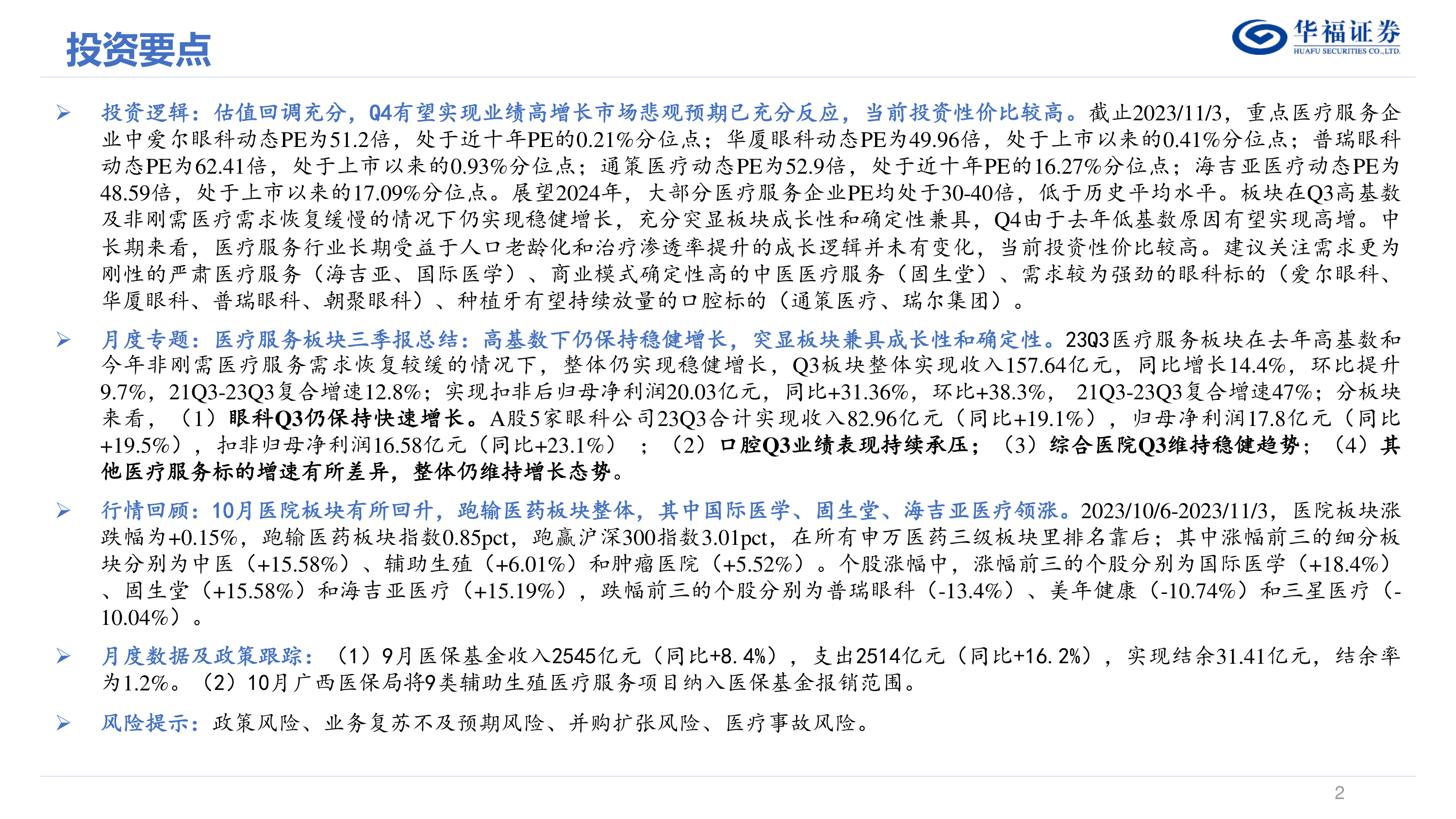

医疗服务板块在宏观经济环境不佳、非刚需医疗服务需求恢复缓慢以及高基数效应的共同影响下,依然保持了稳健增长,这表明该板块具有较强的抗风险能力和长期增长潜力。

估值回调充分,投资价值显现

报告数据显示,重点医疗服务企业估值已回调至近十年低位,部分个股的动态PE处于历史分位数的极低水平,这为投资者提供了较高的投资性价比。

主要内容

行情复盘与估值分析

报告首先对2023年以来医疗服务板块的行情进行了复盘,指出板块整体跑输大盘,主要原因是经济复苏不及预期,非刚需医疗服务增长疲弱,以及市场对高估值的接受度下降和医疗反腐的影响。但三季报业绩的公布,以及医药板块整体触底回升,带动了板块行情回暖。 同时,报告详细分析了板块重点标的的估值情况,指出其估值已处于近十年底部区间,投资价值凸显。 图表数据直观地展现了板块指数、个股股价以及PE(市盈率)的走势和分位数,为投资者提供了量化分析依据。

三季报业绩总结及细分领域分析

报告对医疗服务板块2023年三季报业绩进行了详细总结,数据显示板块整体实现收入同比增长14.4%,扣非后归母净利润同比增长31.36%。 报告进一步对眼科、口腔、综合医院和其他医疗服务等细分领域进行了深入分析,指出眼科板块增长强劲,口腔板块业绩承压,综合医院表现稳健,其他细分领域增速存在差异,但整体仍保持增长态势。 报告提供了各细分领域主要上市公司的关键财务数据,并对不同公司业绩表现差异的原因进行了分析。

月度数据及政策跟踪

报告跟踪了月度医保基金运行情况、医疗机构诊疗人次以及相关政策变化。数据显示,医保基金收入增长略低于支出增长,但整体结余率仍处于较高水平。 医疗机构诊疗人次同比增长,但不同级别医院和公立/民营医院的增长速度存在差异。 报告还对2023年以来医疗服务行业相关的政策进行了梳理和总结,分析了这些政策对行业发展的影响。 图表数据清晰地展现了医保基金收入、支出、结余率以及医疗机构诊疗人次的月度和年度变化趋势。

投资建议与风险提示

报告最后给出了投资建议,建议关注需求更为刚性的严肃医疗服务(如海吉亚医疗、国际医学)、商业模式确定性高的中医医疗服务(如固生堂)、需求强劲的眼科标的(如爱尔眼科、华厦眼科、普瑞眼科、朝聚眼科)以及种植牙有望持续放量的口腔标的(如通策医疗、瑞尔集团)。 同时,报告也指出了政策风险、业务复苏不及预期风险、并购扩张风险和医疗事故风险等潜在风险。

总结

本报告基于公开数据对2023年三季度医疗服务板块的市场表现、业绩情况、估值水平以及相关政策进行了全面分析。 报告指出,尽管面临诸多挑战,医疗服务板块仍展现出较强的增长韧性,部分重点标的估值已处于历史低位,投资性价比较高。 报告建议投资者关注需求刚性强、商业模式确定性高的细分领域和个股,并需谨慎评估潜在风险。 报告中大量的图表数据为投资决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用