报告摘要

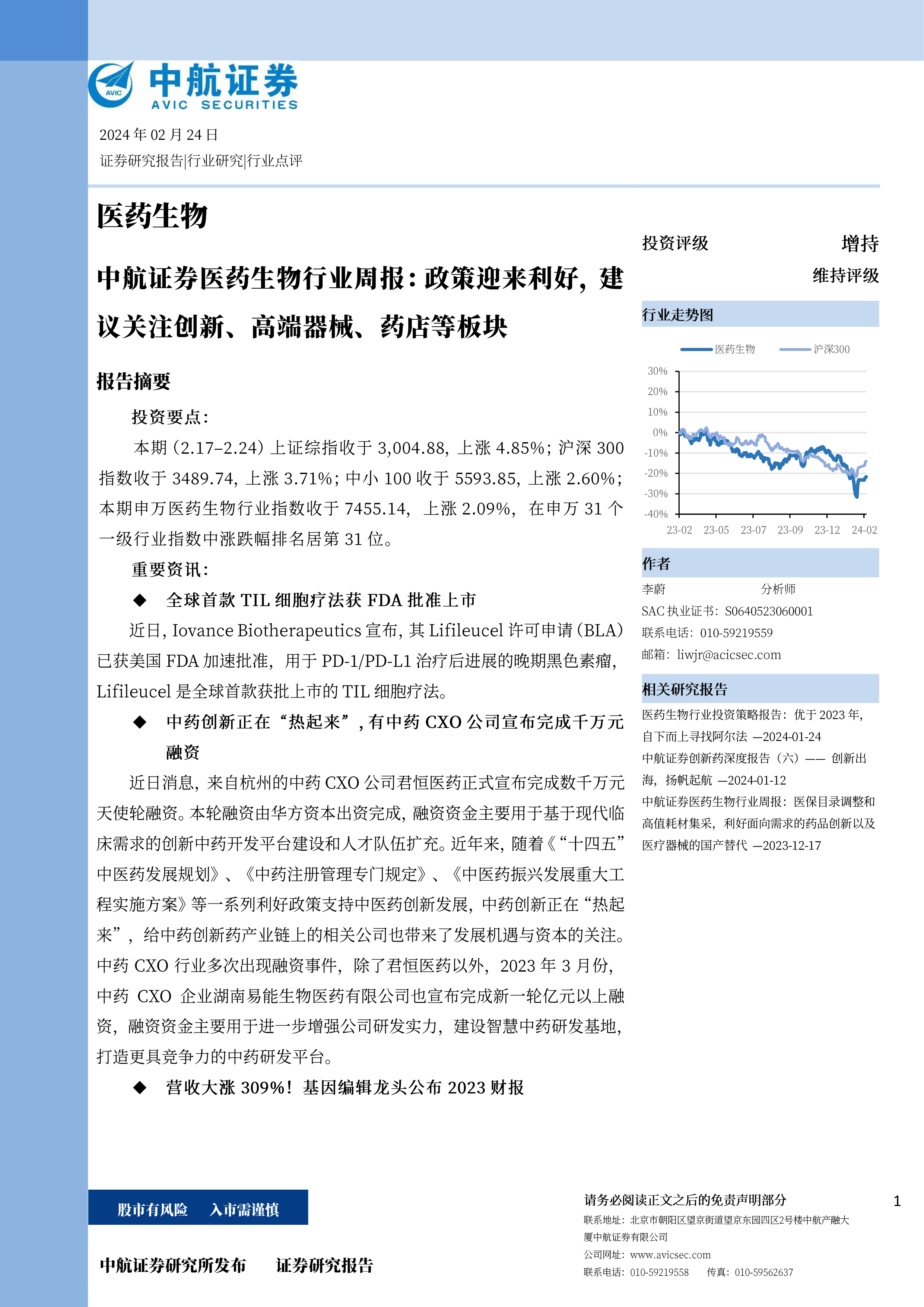

投资要点:本期(2.17-2.24)上证综指收于3,004.88,上涨4.85%;沪深300指数收于3489.74,上涨3.71%;中小100收于5593.85,上涨2.60%;本期申万医药生物行业指数收于7455.14,上涨2.09%,在申万31个一级行业指数中涨跌幅排名居第31位。

重要资讯:

全球首款TIL细胞疗法获FDA批准上市

近日,Iovance Biotherapeutics宣布,其Lifileucel许可申请(BLA)已获美国FDA加速批准,用于PD-1/PD-L1治疗后进展的晚期黑色素瘤,Lifileucel是全球首款获批上市的TIL细胞疗法。

中药创新正在“热起来”,有中药CXO公司宣布完成千万元融资

近日消息,来自杭州的中药CXO公司君恒医药正式宣布完成数千万元天使轮融资。本轮融资由华方资本出资完成,融资资金主要用于基于现代临床需求的创新中药开发平台建设和人才队伍扩充。近年来,随着《“十四五”中医药发展规划》、《中药注册管理专门规定》、《中医药振兴发展重大工程实施方案》等一系列利好政策支持中医药创新发展,中药创新正在“热起来”,给中药创新药产业链上的相关公司也带来了发展机遇与资本的关注。中药CXO行业多次出现融资事件,除了君恒医药以外,2023年3月份,中药CXO企业湖南易能生物医药有限公司也宣布完成新一轮亿元以上融资,融资资金主要用于进一步增强公司研发实力,建设智慧中药研发基地,打造更具竞争力的中药研发平台。

营收大涨309%!基因编辑龙头公布2023财报

2月21日,基因编辑龙头CRISPR Therapeutics公布2023年财报:总营收3.71亿美元,同比大增309%;研发支出为3.87亿美元,相比2022年降低16%。其中Q4营收2.01亿美元。

CRISPR Therapeutics于2016年10月19日上市,发行价格14美元,如今股价上涨至82美元,市值达66亿美元。

CRISPR Therapeutics是一家领先的基因编辑公司,专注于利用其专有的CRISPR/Cas9平台开发针对严重疾病的变革性基因药物。CRISPR/Cas9是一种革命性的基因编辑技术,可以对基因组DNA进行精确、定向的改变。CRISPR Therapeutics已经建立了一系列治疗项目,涵盖广泛的疾病领域,包括血红蛋白病、肿瘤学、再生医学和罕见病。另外,CRISPR Therapeutics已与拜耳、Vertex Pharmaceuticals和ViaCyte,Inc.等领先公司建立了战略合作伙伴关系。

核心观点:

医药行业2023Q4重仓持股比例持续提升。医药基金重仓持股总市值为3480.00亿元,环比2023Q3的3315.50亿元有所提升,在31个申万一级行业中排名第3,环比2023Q3下降了1名;医药基金重仓持股比例为13.67%,相较2023前三个季度的11.20%、11.40%和11.20%有明显提升,且全年来看整体呈现上升趋势。

从医药行业标准配置比例以及超配比例来看,2023Q4医药行业标准配置比例和超配比例分别为7.93%和5.74%,环比来看,均呈现上升趋势,其中超配比例的上升趋势较为明显。纵向来看,医药行业重仓持股比例和超配比例连续5个季度实现增长。此外,从历史情况来看,2012Q1以来,医药行业基金重仓持股比例平均数和中位数分别为12.05%和11.37%;2012Q1以来医药行业超配比例的平均数和中位数分别为5.23%和4.64%;2023Q4医药基金重仓持股比例处于过去十年间较为中部的位置,从超配比例来看,行业基金持仓配置连续5个季度提高,逐渐返回历史超配数据的中位数区间,但从历史超配平均数来看仍然具备一定提升空间。

细化到子板块来看,2023Q4生物制品、化学制药、医疗服务、医疗器械、医药商业和中药的基金重仓持股比例分别为13.11%、22.92%、24.58%、8.51%、2.42%和8.46%。环比来看,医疗器械、生物制品和化学制药三个子板块的基金重仓持股比例实现环比上涨,医疗服务、医药商业和中药三个子板块的基金重仓持股比例环比有所下降。

AVIC

从医药行业板块内部轮动趋势来看,2023Q4生物制品、化学制药、医疗服务、医疗器械、医药商业和中药分别占医药生物基金持仓比重的13.11%、22.92%、24.58%、28.51%、2.42%和8.46%。其中,医疗器械环比涨幅最大,占比提升了7.32%,其次是生物制品和化学制药,占比分别提高了3.08%和2.52%。细化到医疗服务板块基金重仓持股变动情况来看,板块2023Q4持仓变动(万股)由高到低前20家上市公司中,13家上市公司属于医疗研发外包板块,5家属于医院板块,1家属于诊断服务板块,1家属于其他医疗服务板块。整体来看,医疗服务板块基金重仓持股比例的快速上升,其驱动力主要源于医疗研发外包板块相关上市公司基金持仓比例的上升。

市场端来看,随着进口替代的趋势逐渐提升,医疗新基建的脚步稳步推进,为各类高值耗材和高端医疗器械企业提供了优渥的环境;政策端来看,医药反腐的影响逐步减少,院端内器械、耗材的采购需求有望得到恢复,叠加各类高值耗材集采降价相对较为温和,医疗器械板块在Q4表现出较高的投资性价比。

重磅政策发布,再次利好创新药支付端。2月5日,国家医保局下发了《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》征求意见稿(以下简称《征求意见稿》)。

我们认为,此次《征求意见稿》的提出或将对真创新的支持明确化、制度化、指标化。首先,《征求意见稿》中明确了创新药价格支持的导向,即更高水平、更优质、更急需、更可靠的医药创新。其次,明确了新药创新质量评价的维度,或将会从药品的药学物质基础(新靶点、新机制、新的先导化合物、给药途径的突破性改变、老药用于新适应症等)、临床价值(突破性治疗、临床短缺药物)、循证证据强度(优效设计、随机对照实验)等方面对新上市的药品的创新性进行评价。此外,对高创新药品,《征求意见稿》提出了价格稳定期的定价支持举措。赋予自评点数高和居中的新上市药品首发价格1-5年不等的稳定期,稳定期内药品暂不纳入集中带量采购范围,原则上也不采取价格约束措施(医药企业主动降价或因医保目录准入等原因形成新的价格,或因严重、特别严重的价格失信行为按规定必须剔除虚高价格空间等情形除外)。

从过往的情况来看,由于价格的限制,国内创新药市场规模和海外存在较大的提升空间。根据BCG援引Evaluate Pharma的数据,2021年全球创新药市场约为8,300亿美元,其中,美国市场占比为55%,而相比之下中国创新药市场仅占全球的3%。中美两国药品销售结构方面,根据BCG数据,2021年,美国创新药销售额占其所有药品销售额之比为79%,而国内创新药销售额占比仅占全国药品销售额的11%。

此次《征求意见稿》发布,是政策层面支持医药创新的又一明确举措,具有“真创新”的创新药将会在定价方面得到更大的政策支持。因此,我们仍然坚定看好具有真正研发实力和产品具有较高临床价值的创新药企业。

整体来看,医药行业整体基本面未发生变化,行业年初以来的持续回调主要受到经济、资金面影响,随着市场资金和情绪的回暖,近期医药板块表现出反弹趋势。在此背景下,行业表现出了以下几个特征:1.估值方面,处于长期和短期估值低位,具备较好的修复空间;2.基金重仓方面,行业内部板块基金持仓轮动,高端医疗器械、创新药等产业链关注度提升;3.政策方面,行业利空政策基本出清,利好政策逐步落地。在经济逐步回暖和市场信心恢复的背景下,我们认为医药行业的反弹有望进一步延续,同时基于行业目前表现出的几个特征,建议重点关注以下板块:1.政策持续引导下,具备创新出海潜力的成长型创新药企,建议关注恒瑞医药、君实生物、百济神州、复星医药等;2.受益医疗新基建,具备进口替代和自主可控能力的高端医疗器械龙头,建议关注迈瑞医疗、联影医疗、普门科技等;3.受益自主诊疗、保健消费和市场集中度提升的连锁药店龙头,建议关注益丰药房、一心堂等。

长期来看,随着药品、耗材带量采购工作持续推进,安全边际高、创新能力强、产品管线丰富和竞争格局较好的企业有望在长周期持续受益,建议继续围绕创新药及创新药产业链、高端医疗器械、医疗消费终端和和具备稀缺性和消费属性的医疗消费等布局,同时挖掘估值相对较低的二线蓝筹:

1)创新药及创新药产业链,包括综合类和专科创新药企业、CXO产业,建议关注药明康德、凯莱英、恒瑞医药、恩华药业、复星医药、科伦药业、君实生物-U、信立泰、康辰药业、华东医药、荣昌生物、博腾股份、泰格医药、一品红等;

2)受益医疗新基建,具备进口替代和自主可控能力的高端医疗器械龙头,建议关注迈瑞医疗、联影医疗、乐普医疗、普门科技、欧普康视、开立医疗、海尔生物等;

3)受益市场集中度提升的连锁药店龙头,建议关注一心堂、益丰药房等;

4)竞争力突出的综合医疗服务行业,建议关注国际医学、爱尔眼科、通策医疗、普瑞眼科、美年健康等;

5)具备消费和保健属性的药品生产企业,建议关注天士力、华润三九、同仁堂、东阿阿胶等。

风险提示:行业政策风险;市场调整风险

微信扫一扫-立即使用

微信扫一扫-立即使用