中心思想

本报告的核心观点是:DRG2.0版本的出台是医保支付方式改革的正常推进,医保基金过度结余并非目标,这将带来结构性投资机会。目前医药板块估值处于历史低位,建议战略性布局,关注超跌反弹、创新药、困境反转、中药以及基本面持续稳健的个股。

DRG2.0版本推进及医保基金现状分析

国家医保局发布的DRG2.0版本分组方案,旨在更符合临床实际需求,并非旨在控费。医保基金收入稳健增长,累计结余充足,但支出增速波动较大。近年来人均住院费用有所下降,DRG/DIP付费已在全国大部分地区推广。2.0版本对部分学科和手术进行了优化,并对特例单议进行了规范,旨在促进合理诊疗。医保局明确表示,医保基金过度结余并非目标,DRG/DIP的盈亏关键在于医疗支出总量和医保基金总额是否匹配。

医药板块估值及投资建议

目前医药指数已呈现底部企稳迹象,估值处于历史低位,基金持仓也处于历史相对低位。下半年医药基本面有望企稳回升,业绩有望逐季度边际好转。报告建议关注以下方向:超跌反弹、创新药、困境反转、中药以及基本面持续稳健的个股,并列举了具体的公司名单。

主要内容

医药市场表现分析

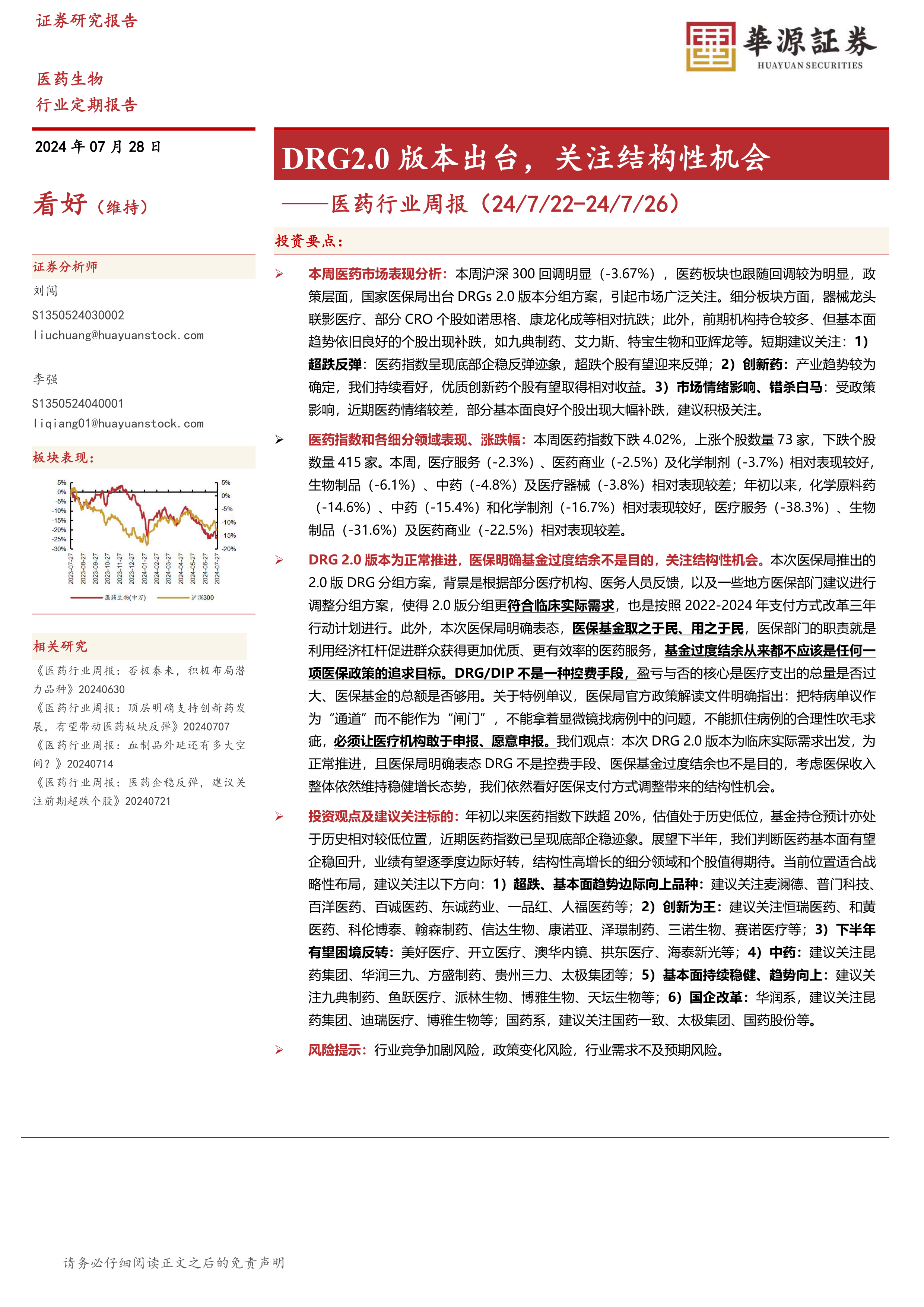

本周沪深300指数回调明显(-3.67%),医药板块跟随回调。器械龙头和部分CRO个股相对抗跌,而前期机构持仓较多但基本面趋势良好的个股出现补跌。短期建议关注超跌反弹、创新药以及受政策影响错杀的白马股。

医药指数及细分领域表现

本周医药指数下跌4.02%,上涨个股73家,下跌个股415家。医疗服务、医药商业和化学制剂相对表现较好,生物制品、中药和医疗器械相对表现较差。年初以来,化学原料药、中药和化学制剂相对表现较好,医疗服务、生物制品和医药商业相对表现较差。

DRG 2.0 版本分析

报告详细分析了DRG 2.0 版本的出台背景、内容及意义,强调其是医保支付方式改革的正常推进,并非控费手段。医保基金收入稳健增长,累计结余充足,但支出增速波动较大。DRG 2.0 版本更符合临床实际需求,并对特例单议进行了规范,旨在促进合理诊疗。

投资观点及建议关注标的

报告认为,年初以来医药指数下跌超20%,估值处于历史低位,建议战略性布局。并根据不同投资方向,推荐了多家公司,包括:超跌反弹类、创新药类、困境反转类、中药类、基本面持续稳健类以及国企改革类。

风险提示

报告列出了行业竞争加剧风险、政策变化风险以及行业需求不及预期风险。

总结

本报告基于对医药市场近期表现、DRG 2.0 版本出台以及医保基金现状的分析,认为医药板块估值处于历史低位,下半年有望企稳回升。报告建议投资者战略性布局,关注超跌反弹、创新药、困境反转、中药以及基本面持续稳健的个股,并提示了潜在的投资风险。 报告中提供的具体公司名单仅供参考,投资者应进行独立的尽职调查并结合自身情况做出投资决策。 DRG 2.0 版本的推出是医保支付方式改革的持续推进,其目标并非单纯控费,而是促进医疗资源的优化配置和医疗服务的效率提升,这将为医药行业带来结构性发展机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用