中心思想

本报告的核心观点是:2020年第四季度,化工行业整体表现优于大盘,基金持仓水平显著改善。这种改善主要体现在基金持仓比例的提升和低配现象的减轻,并与行业景气度的回升密切相关。投资建议主要集中在业绩增长确定的大白马、传统周期领域龙头企业以及具有政策支撑的新材料企业。

化工行业基金持仓比例提升及低配现象改善

2020年第四季度,化工行业基金持仓比例为4.37%,环比增长0.73个百分点,同比增长0.41个百分点,显著高于同期A股整体基金持仓比例的增幅。同时,化工行业低配比例由2020年第三季度的-1.49%改善至-1.01%,表明基金对化工行业的配置逐渐趋于合理。

行业景气度回升驱动基金持仓改善

化工行业景气度回升是驱动基金持仓改善的主要因素。2020年下半年,国内疫情得到有效控制,下游行业需求复苏,原油价格回调,这些因素共同推动了化工原材料需求的修复和产品价格的支撑,从而提升了行业景气度。

主要内容

2020年第四季度化工行业基金持仓分析

本报告详细分析了2020年第四季度化工行业基金的持仓情况,包括整体持仓比例、子板块配置、重仓股情况以及加仓减仓情况。数据显示,化工行业基金持仓比例高于A股平均水平,低配现象有所改善,且基金配置风格相对稳定,集中于龙头企业。

化工行业整体持仓情况

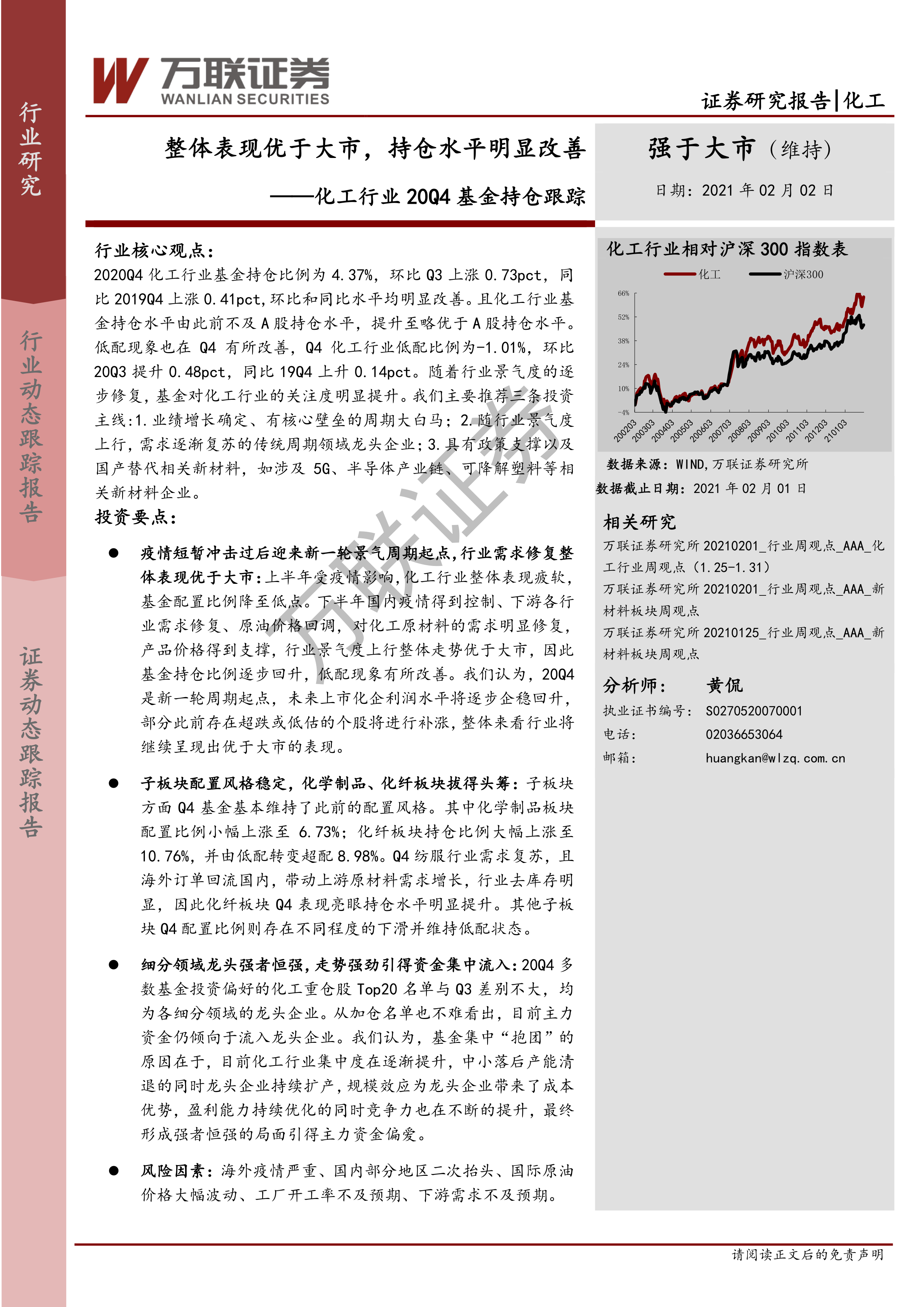

图表1和图表2直观地展现了2019年第四季度至2020年第四季度A股及SW化工板块基金持仓比例的变化趋势。数据表明,化工行业基金持仓比例在2020年第四季度达到4.37%,环比和同比均有显著提升,且高于同期A股平均水平。

子板块配置情况

图表3和图表4分析了SW化工子板块在2020年第三季度和第四季度基金持仓比例及超配/低配比例的变化。化学制品和化纤板块表现亮眼,持仓比例环比上涨,其中化纤板块由低配转为超配。其他子板块则出现不同程度的下滑,仍维持低配状态。化纤板块的强势表现主要受益于下游纺织服装行业需求复苏和海外订单回流。

重仓股及资金流向

图表5列出了2020年第四季度化工行业Top20重仓股明细,图表6和图表7分别显示了加仓和减仓Top10个股。数据显示,基金持续加仓龙头企业,体现了“强者恒强”的市场格局。龙头企业凭借规模效应和成本优势,在行业景气度回升的大环境下,盈利能力持续提升,吸引了大量资金流入。

投资建议及风险提示

报告提出了三条投资主线:业绩增长确定、有核心壁垒的周期大白马;随行业景气度上行,需求逐渐复苏的传统周期领域龙头企业;具有政策支撑以及国产替代相关新材料企业。同时,报告也指出了潜在的风险因素,包括海外疫情、国内疫情反复、国际原油价格波动、工厂开工率不及预期以及下游需求不及预期等。

总结

本报告基于2020年第四季度的数据,对化工行业基金持仓情况进行了深入分析。结果表明,化工行业整体表现优于大市,基金持仓水平明显改善,这与行业景气度的回升密切相关。基金配置风格相对稳定,集中于各细分领域的龙头企业。报告提出的投资建议和风险提示,为投资者提供了重要的参考信息。 未来化工行业的发展仍需关注宏观经济环境、政策变化以及国际市场波动等因素的影响。 持续关注行业龙头企业,并密切跟踪行业景气度变化,将有助于投资者做出更明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用