中心思想

本报告的核心观点是:2021年上半年,中国基础化工行业整体业绩大幅上涨,盈利能力显著提升,远超沪深300指数表现。这一强劲增长主要源于行业景气度的持续高涨,大宗商品价格回升,以及下游需求的旺盛。报告详细分析了六大二级板块(农用化工、化学纤维、化学原料、其他化学制品Ⅱ、塑料及制品、橡胶及制品)的业绩表现,并基于此提出了三条投资主线。

2021年上半年化工行业业绩亮眼,盈利能力显著提升

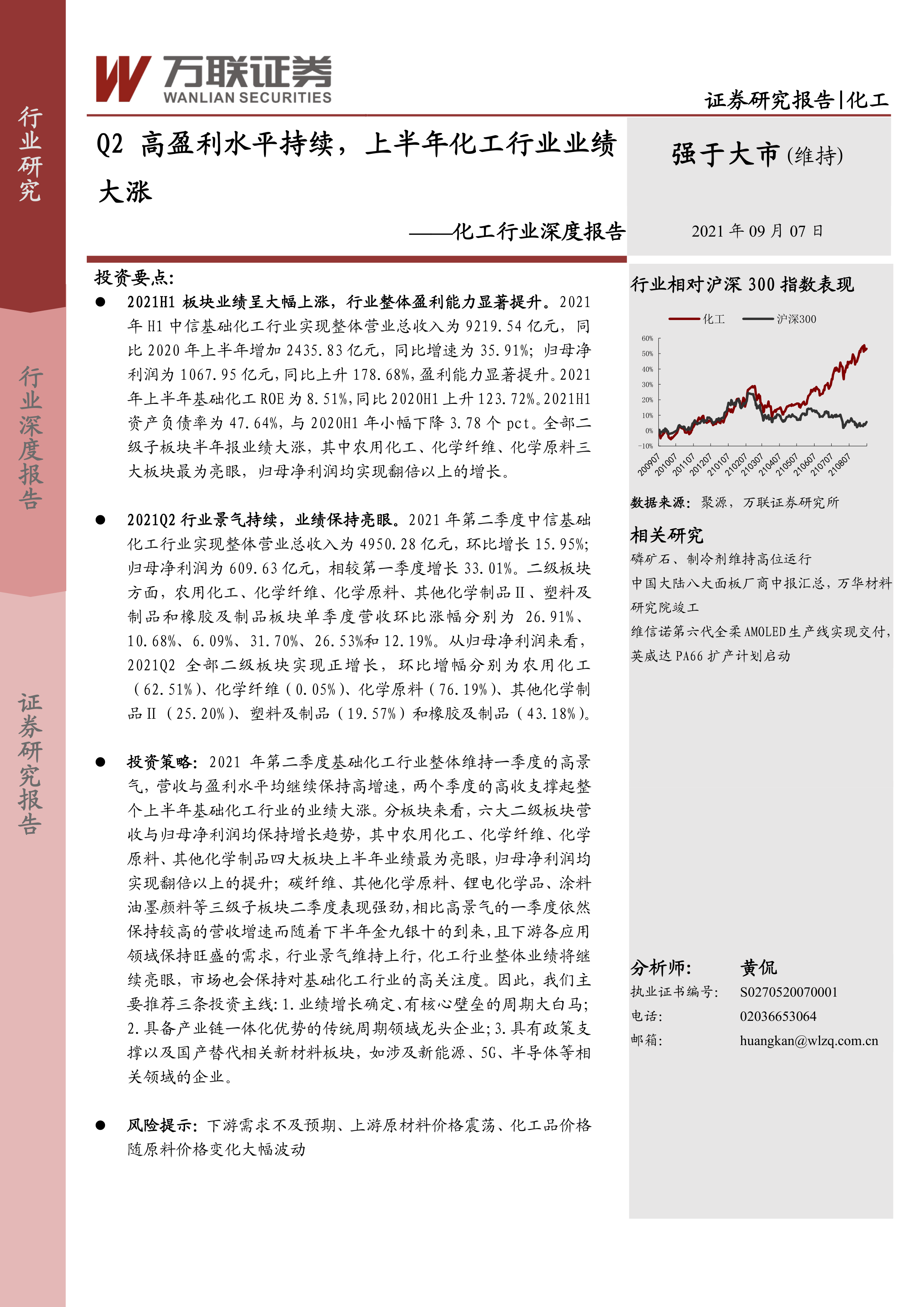

2021年上半年,中国基础化工行业展现出强劲的增长势头。具体数据显示:中信基础化工行业整体营业总收入达9219.54亿元,同比增长35.91%;归母净利润达1067.95亿元,同比增长高达178.68%;ROE为8.51%,同比增长123.72%;资产负债率为47.64%,同比下降3.78个百分点。这些数据充分表明,化工行业整体盈利能力显著提升,远优于大盘表现。

行业景气度持续高涨,量价齐升驱动业绩增长

2021年第二季度,化工行业景气度持续高涨,业绩保持亮眼。营业总收入达4950.28亿元,环比增长15.95%;归母净利润达609.63亿元,环比增长33.01%。大宗商品价格回升支撑化工产品价格上涨,下游需求回暖刺激开工率上行,最终实现量价齐升,驱动业绩强劲增长。

主要内容

本报告对2021年上半年中国基础化工行业进行了深度分析,内容涵盖行业整体业绩回顾以及六大二级板块的详细拆解,并最终给出投资策略和风险提示。

1. 基础化工行业整体业绩回顾

本节通过图表数据,详细展现了2011年H1至2021年H1基础化工行业总营收、归母净利润、ROE以及资产负债率的同比增速变化趋势,并对2021年Q1和Q2的单季度数据进行了对比分析,突显了行业整体业绩的强劲增长和盈利能力的显著提升。

2-7. 六大二级板块业绩分析 (农用化工、化学纤维、化学原料、其他化学制品Ⅱ、塑料及制品、橡胶及制品)

报告对六大二级板块分别进行了详细的业绩分析,内容包括:

- 营收及利润的同比和环比增长情况: 分别用图表展示了各板块2011年H1至2021年H1(或2012年Q2至2021年Q2)的营收和归母净利润的同比及环比增长情况,并对增长原因进行了分析。

- 费用率分析: 分析了各板块管理费用率、财务费用率和销售费用率的变化趋势,并结合行业发展情况进行解读。

- 三级子板块业绩分析: 对部分板块的关键三级子板块进行了更细致的营收和环比增长分析,例如农用化工中的氮肥、钾肥等,以及其他化学制品中的锂电化学材料、聚氨酯等。

8. 投资策略

基于对2021年上半年化工行业整体及各板块业绩的分析,报告提出了三条投资主线:

- 业绩增长确定、有核心壁垒的周期大白马: 选择业绩增长稳定,拥有核心竞争优势的龙头企业。

- 具备产业链一体化优势的传统周期领域龙头企业: 选择在传统周期领域,拥有产业链一体化优势的龙头企业。

- 具有政策支撑以及国产替代相关新材料板块: 关注受益于国家政策支持,并参与国产替代进程的新材料板块,例如新能源、5G、半导体相关领域的企业。

9. 风险提示

报告最后列出了投资化工行业的潜在风险,包括:下游需求不及预期、上游原材料价格震荡以及化工品价格随原料价格变化大幅波动。

总结

本报告利用大量统计数据和图表,对2021年上半年中国基础化工行业的整体业绩和六大二级板块的业绩进行了深入分析。数据显示,行业整体业绩强劲增长,盈利能力显著提升,主要得益于行业景气度持续高涨、大宗商品价格回升以及下游需求旺盛。报告最后提出的三条投资主线,为投资者提供了有价值的参考,但同时也提醒投资者注意潜在的市场风险。 报告中详细的数据分析和图表展示,为投资者提供了全面、深入的行业洞察,有助于投资者更好地把握市场机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用