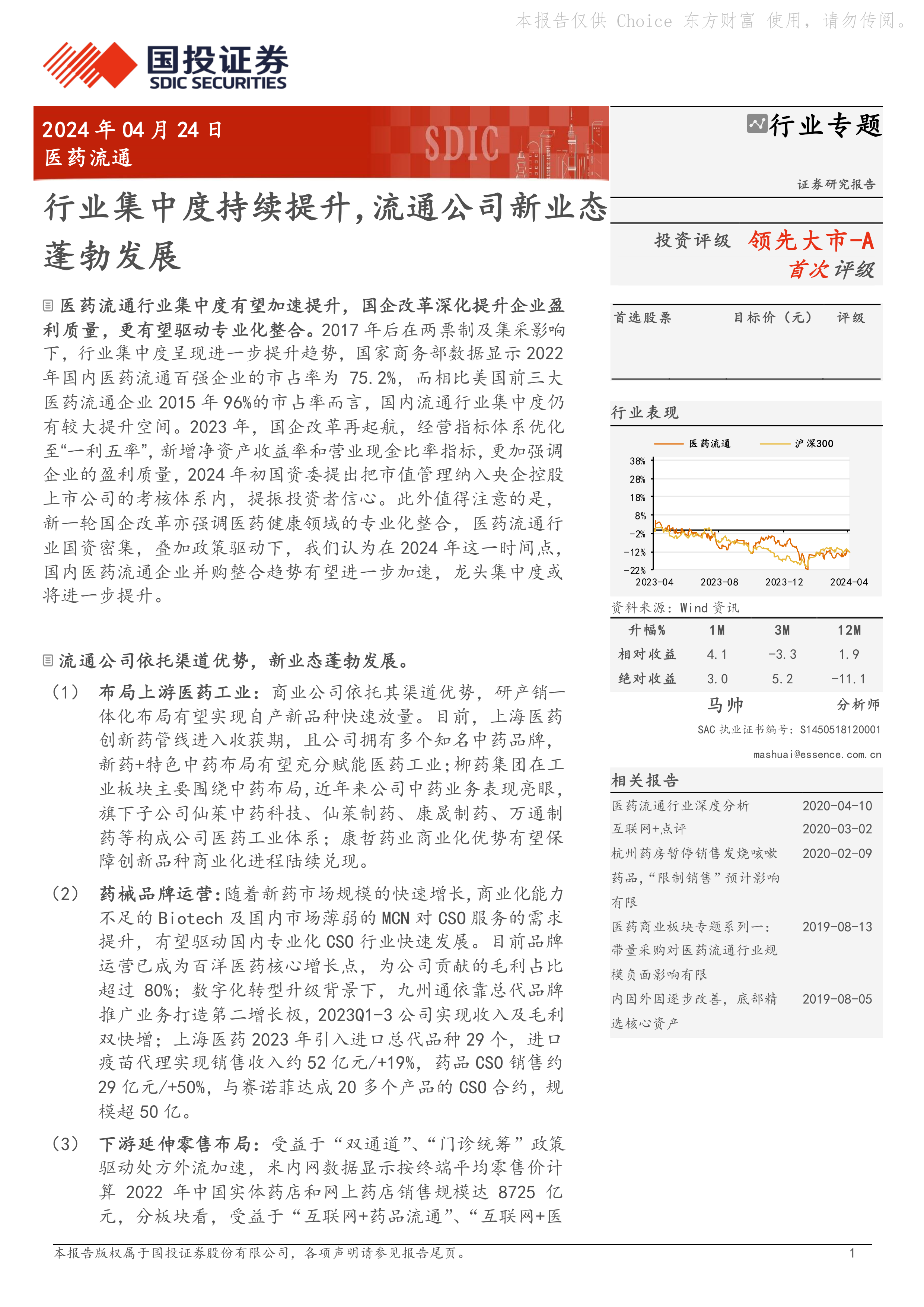

医药流通行业集中度有望加速提升,国企改革深化提升企业盈利质量,更有望驱动专业化整合。2017年后在两票制及集采影响下,行业集中度呈现进一步提升趋势,国家商务部数据显示2022年国内医药流通百强企业的市占率为75.2%,而相比美国前三大医药流通企业2015年96%的市占率而言,国内流通行业集中度仍有较大提升空间。2023年,国企改革再起航,经营指标体系优化至“一利五率”,新增净资产收益率和营业现金比率指标,更加强调企业的盈利质量,2024年初国资委提出把市值管理纳入央企控股上市公司的考核体系内,提振投资者信心。此外值得注意的是,新一轮国企改革亦强调医药健康领域的专业化整合,医药流通行业国资密集,叠加政策驱动下,我们认为在2024年这一时间点,国内医药流通企业并购整合趋势有望进一步加速,龙头集中度或将进一步提升。

流通公司依托渠道优势,新业态蓬勃发展。

(1)布局上游医药工业:商业公司依托其渠道优势,研产销一体化布局有望实现自产新品种快速放量。目前,上海医药创新药管线进入收获期,且公司拥有多个知名中药品牌,新药+特色中药布局有望充分赋能医药工业;柳药集团在工业板块主要围绕中药布局,近年来公司中药业务表现亮眼,旗下子公司仙茱中药科技、仙茱制药、康晟制药、万通制药等构成公司医药工业体系;康哲药业商业化优势有望保障创新品种商业化进程陆续兑现。

(2)药械品牌运营:随着新药市场规模的快速增长,商业化能力不足的Biotech及国内市场薄弱的MCN对CSO服务的需求提升,有望驱动国内专业化CSO行业快速发展。目前品牌运营已成为百洋医药核心增长点,为公司贡献的毛利占比超过80%;数字化转型升级背景下,九州通依靠总代品牌推广业务打造第二增长极,2023Q1-3公司实现收入及毛利双快增;上海医药2023年引入进口总代品种29个,进口疫苗代理实现销售收入约52亿元/+19%,药品CSO销售约29亿元/+50%,与赛诺菲达成20多个产品的CSO合约,规模超50亿。

(3)下游延伸零售布局:受益于“双通道”、“门诊统筹”政策驱动处方外流加速,米内网数据显示按终端平均零售价计算2022年中国实体药店和网上药店销售规模达8725亿元,分板块看,受益于“互联网+药品流通”、“互联网+医保服务”政策,“新零售”加速到来,米内网数据显示,2022年网上及网下药店呈现“三七格局”。流通行业有零售业务布局的典型企业包括国药控股&国药一致、九州通、上海医药等,其中国药控股及其子公司国药一致的国大药房总数已超过1.2万家;九州通好药师门店预计2025年有望超过3万家;上海医药的上药云健康拥有200+家DTP药房及授权院边店,覆盖全国25省66市。

建议关注标的:

(1)国药控股:医药商业龙头,批零一体化优势领先

(2)上海医药:商业板块发展稳健,新药兑现加码工业

(3)华润医药:工商业双轮驱动,内生外延扩张版图

(4)九州通:构建千亿流通平台,多增长极逐步显现

(5)国药股份:北京地区商业龙头,加速推进多元化发展

(6)国药一致:两广商业龙头,分销和零售双轮驱动

(7)重药控股:从西部走向全国,资源整合有望带来赋能

(8)柳药集团:批零一体化稳健,中药工业值得期待

(9)百洋医药:品牌运营逐步兑现,有望打开增长空间

(10)润达医疗:IVD工商一体化领军者,AI业务前景广阔

(11)康哲药业:依托商业竞争力,新品种有望持续兑现

风险提示:国企改革进程不及预期;医药流通行业竞争加剧的风险;流通公司新业务发展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用