中心思想

本报告的核心观点是:中国右佐匹克隆行业经历了从萌芽到快速发展,再到受集采影响而调整的阶段。市场规模在集采前呈现增长态势,集采后有所下降,但长期来看,随着睡眠障碍患者数量的增加和国产替代品的潜在冲击,市场将保持平稳增长,并呈现头部企业垄断的趋势。 主要影响因素包括:国家政策(集采政策、一致性评价政策等)、市场需求(睡眠障碍患者数量增长)、技术进步(生产工艺改进)、以及竞争格局(头部企业市场份额扩大)。

右佐匹克隆市场规模及增长趋势分析

集采政策对右佐匹克隆行业规模的影响及未来预测

主要内容

右佐匹克隆行业定义及分类

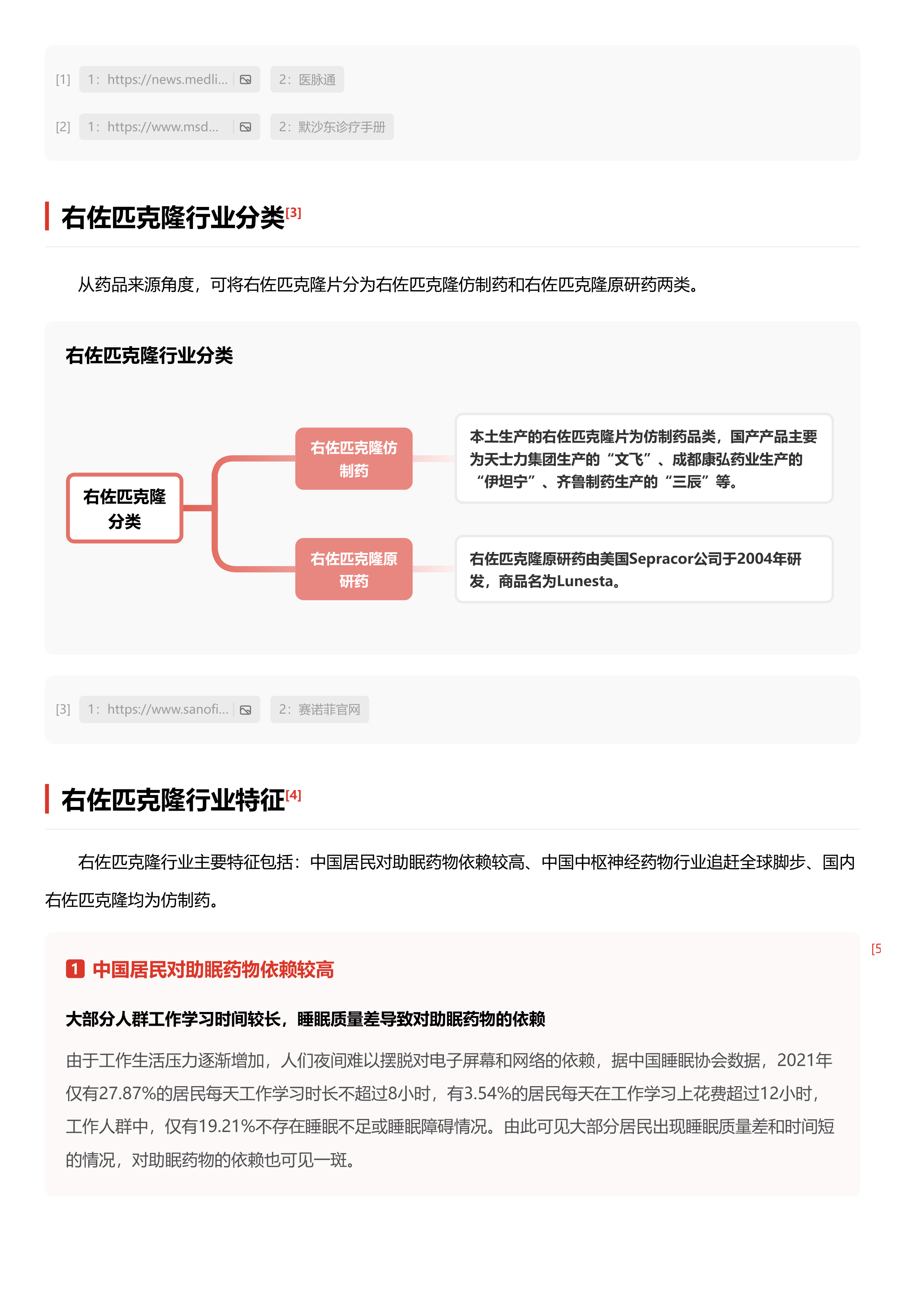

右佐匹克隆(S-zopiclone),又称艾司佐匹克隆(Eszopiclone),是一种非苯二氮卓类安眠药物,是佐匹克隆的同分异构体。其作用机制是通过与γ-氨基丁酸受体结合,激活其对中枢神经系统的抑制作用,达到改善睡眠质量的疗效。从药品来源角度,右佐匹克隆片可分为原研药和仿制药两类。原研药由美国Sepracor公司研发,商品名为Lunesta;国内生产销售的右佐匹克隆片均为仿制药,主要生产厂商包括天士力集团、成都康弘药业、齐鲁制药等。

右佐匹克隆行业特征

中国右佐匹克隆行业的主要特征包括:

中国居民对助眠药物依赖较高: 由于工作生活压力增加和电子产品使用时间过长,中国居民睡眠质量普遍较差,对助眠药物的依赖性较高。数据显示,2021年仅有27.87%的居民每天工作学习时长不超过8小时,睡眠不足或睡眠障碍人群比例较高。

中国中枢神经药物行业追赶全球脚步: 虽然中国中枢神经药物市场规模增长迅速,但与发达国家相比仍处于初级阶段。2022年,美国中枢神经药物消费额占全球总额的49%,而中国仅占3%。但中国市场规模增长速度超过全球平均水平,预计2030年将达到3490亿元。

国内右佐匹克隆均为仿制药: 国内右佐匹克隆生产厂商生产的均为仿制药,部分厂商已通过一致性评价。

右佐匹克隆发展历程

右佐匹克隆于2004年在美国上市,2007年国内首个仿制药“文飞”上市。其发展历程可分为萌芽期(2000-2010)和启动期(2010-2020)。近年来,国内仿制药厂商陆续通过一致性评价,并有产品进入集采,降低了患者治疗负担。

右佐匹克隆产业链分析

右佐匹克隆产业链包括上游(化学原料药、辅料包材、制药设备)、中游(右佐匹克隆生产销售厂商)、下游(各级医院及精神卫生专科医院)。

上游: 中国化学原料药行业供给充足,生产技术和质量水平不断提升,规模持续扩大。2022年全国化学原料药营收总额达到4511亿元。

中游: 由于安全性高、受体亲和力强等优势,右佐匹克隆成为患者和医院首选的镇静安眠药物之一。2017-2020年,样本医院销售额持续增长,但2021年因集采导致价格下降,销售额有所下降。

下游: 焦虑症、高血压等疾病会增加睡眠障碍的发生率,从而增加对右佐匹克隆的需求。2022年中国焦虑症患病率较高,且持续上升。

右佐匹克隆行业规模及预测

2017-2020年,右佐匹克隆行业规模持续增长,年复合增长率为14.17%。2020年,康弘药业生产的右佐匹克隆片进入第三批集采,价格大幅下降,导致2021年行业规模下降至9.5亿元,2022年进一步下降至6.37亿元。预测期内(2023-2027年),行业规模预计将保持平稳增长,从4.3亿元增长至6.27亿元。 市场规模变化的主要原因是右佐匹克隆疗效好,患者依从性高,但集采导致价格下降,影响了整体规模。未来,睡眠障碍患者数量的增加和潜在的国产替代品将影响市场规模。

右佐匹克隆政策梳理

国家出台了一系列政策规范右佐匹克隆的生产、销售和使用,包括《麻醉药品和精神药品管理条例》、《国家卫生计生委关于加强佐匹克隆管理的通知》等。这些政策旨在保障药物安全、合理使用,并推动仿制药一致性评价工作。 集采政策对右佐匹克隆价格和市场规模产生了重大影响。

右佐匹克隆竞争格局

右佐匹克隆原研药专利已过期,国内市场竞争主要体现在仿制药企业之间,尤其是在应对集采的承压能力方面。竞争格局呈现梯队分布:第一梯队为成都康弘药业和上海上药中西;第二梯队为江苏天士力和浙江医药;第三梯队为齐鲁制药等。 多数参与竞争的企业已通过一致性评价,集采政策也对竞争格局产生了重大影响,头部企业市场份额不断扩大。未来,头部企业将趋于垄断地位,产能扩张将成为企业竞争的关键。

右佐匹克隆代表企业分析

报告中分析了浙江医药、上海医药集团和成都康弘药业三家公司的财务数据和竞争优势,重点关注其右佐匹克隆产品的市场表现和公司战略。

总结

本报告对中国右佐匹克隆行业进行了全面的分析,涵盖了行业定义、特征、发展历程、产业链、市场规模、政策环境和竞争格局等方面。 报告指出,集采政策对右佐匹克隆行业规模和价格产生了显著影响,但长期来看,市场仍将保持增长,头部企业将占据主导地位。 未来,生产工艺改进、国产替代品的出现以及市场需求变化将是影响行业发展的重要因素。 企业需要加强技术创新、提升生产效率、积极应对集采政策,才能在竞争激烈的市场中获得可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用