中心思想

本报告的核心观点是:国际原油价格的持续调整对化工行业产生短期负面影响,下游补库存意愿和节奏放缓,导致化工产品价格下跌,进而影响各子行业的盈利能力。然而,部分刚需消费化工品(如维生素、农药、化肥、化纤等)以及受益于海外疫情和电动汽车发展的细分领域,仍具备投资机会。报告建议关注一季度业绩超预期的标的,并重点推荐部分具备产业链一体化优势、技术优势或涨价弹性的龙头企业。

原油价格波动对化工行业的影响

国际原油价格的调整是影响化工行业的关键因素。短期内,原油价格下跌会降低库存原料的价值,进而影响下游企业补库存的意愿和节奏。如果这种状况持续时间较长,则会进一步导致化工产品价格下跌,最终压缩各子行业的盈利空间。

刚需消费品及特定细分领域投资机会

尽管整体市场面临挑战,但部分化工细分领域仍存在投资机会。报告指出,刚需消费化工品,例如维生素、农药、化肥和化纤等,由于其需求相对稳定,受原油价格波动影响较小,值得关注。此外,海外疫情的持续发酵也为部分化工产品,特别是必选消费品和在欧洲市场占比高的产品,带来了新的需求增长点。

主要内容

本报告以2020年4月19日发布的化工行业研究周报为基础,通过数据和统计分析,对化工行业市场进行解读。报告内容涵盖板块及个股行情、重点化工产品价格监测、行业重点新闻以及投资观点及建议四个方面。

板块及个股行情分析

报告首先分析了基础化工板块及个股的周度、月度、季度和年度表现。基础化工板块本周上涨1.9%,跑赢大盘0.03个百分点,涨幅居所有板块第10位。子行业涨幅较大的包括氨纶(9.11%)、涤纶(5.9%)、农药(4.25%)等。报告列出了本周涨幅和跌幅前十的个股,并提供了相应的股价及涨跌幅数据。此外,报告还分析了基础化工板块的估值情况,包括市净率(PB)和市盈率(PE)。

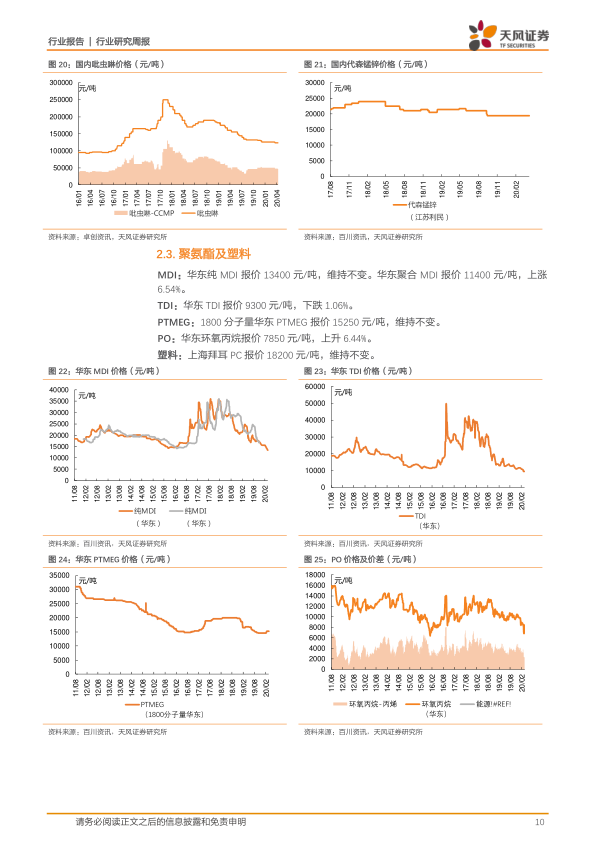

重点化工产品价格监测

报告对163个化工产品的价格进行了监测,其中67个上涨,45个持平,51个下跌。报告详细列出了本周涨幅和跌幅前20名的化工产品,并提供了具体的价格数据及涨跌幅百分比。 报告还按化纤、农化、聚氨酯及塑料、纯碱、氯碱、橡胶、钛白粉、制冷剂以及有机硅等多个子行业,分别列出了关键产品的价格走势和变化情况,并配以图表进行直观展示。

行业新闻解读

报告简要介绍了一则关于新版《中央定价目录》出台的行业新闻,并分析了该政策对天然气定价机制市场化的影响,以及对化工行业潜在的影响。

投资观点及建议

报告基于对市场和数据的分析,提出了相应的投资观点和建议。报告认为,国际原油价格的调整对化工行业产生短期负面影响,但部分刚需消费化工品和特定细分领域仍具备投资机会。报告建议关注一季度业绩超预期的标的,并重点推荐了在维生素、农药、锂电材料、沸石以及部分低估值龙头企业等领域的多个具体股票。报告最后列出了主要的投资风险,包括油价大幅波动、重大安全事故以及环保政策的不确定性等。

总结

本报告通过对化工行业近期市场表现、重点产品价格波动以及相关政策的分析,得出结论:国际原油价格的调整对化工行业造成短期冲击,但部分细分领域仍存在投资机会。报告建议投资者关注刚需消费品、受益于海外疫情和电动汽车发展的细分领域,以及一季度业绩超预期的标的。同时,投资者需密切关注原油价格波动、安全事故以及环保政策等风险因素。 报告提供的具体数据和图表,为投资者进行投资决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用