中心思想

本报告的核心观点是:短期内,Vestas碳纤维风电叶片核心专利到期将推动碳纤维行业上涨,利好相关企业;长期来看,新材料行业发展前景广阔,国产化替代、政策支持和消费升级将驱动行业持续增长。 具体而言,报告从市场表现、行业要闻、重点标的跟踪以及产业链数据等方面,对新材料行业,特别是碳纤维行业进行了深入分析,并提出了相应的投资建议。

短期碳纤维行业投资机会

维斯塔斯(Vestas)碳纤维风电叶片核心专利到期,为国内碳纤维企业提供了抢占市场的机遇。全球风电叶片对碳纤维的需求持续增长,预计2025年将达到8.06万吨,年复合增长率达25%。中国风电叶片所需碳纤维占全球份额的68%,国内市场需求旺盛。此外,C919大型客机试飞成功也为国产碳纤维带来了新的增长点。短期内,原油价格下跌,丙烯腈价格有望回落,进一步降低碳纤维生产成本,建议关注具备成本和规模优势的碳纤维原丝龙头企业和技术领先、产能扩张顺利的碳丝龙头企业。

新材料行业长期发展趋势

长期来看,新材料行业发展潜力巨大,主要基于以下三个投资逻辑:

进口替代: 国产新材料在性价比和市场开拓能力方面不断提升,国产化替代趋势显著,具备成本优势的企业将获得更大的市场份额。

政策推动: 国家政策大力支持新材料产业发展,相关政策的力度和方向将对行业发展产生重要影响,企业应积极把握政策机遇。

消费升级: 新能源、光伏、半导体等下游产业的高景气度将持续拉动上游新材料的需求,技术创新和市场开拓能力强的企业将受益于消费升级。

主要内容

本报告从行情回顾、核心观点、行业要闻、重点标的跟踪以及产业链数据等方面,对新材料行业进行了全面的分析。

行情回顾:新材料板块跑赢大盘

报告首先回顾了2022年7月18日至24日新材料行业的市场表现。数据显示,上周沪深300指数下跌0.24%,上证指数上涨1.3%,创业板指下跌0.84%。基础化工板块上涨1.45%,跑赢沪深300指数1.69个百分点。新材料指数上涨1.83%,跑赢沪深300指数2.07个百分点,跑赢创业板指2.67个百分点。 其中,膜材料、OLED材料和可降解塑料子行业涨幅居前,而锂电化学品子行业则出现下跌。个股方面,天岳先进、金发科技和双星新材涨幅居前,星源材质、恩捷股份和天赐材料跌幅居前。新材料指数的市盈率(TTM)为33.72,低于创业板指的54.92,相对溢价率为-38.6%。

行业要闻:多重因素驱动行业发展

报告总结了本周新材料行业的几条重要新闻:Vestas碳梁专利到期,将加速碳纤维在风电领域的应用;山西省力争到2025年煤化工产业产值突破1500亿元,推动煤化工产业绿色低碳发展;6月份国内废旧锂电池回收量达2.9万吨;青海诺德二期年产1.5万吨锂电铜箔项目投产。这些新闻反映了新材料行业在政策支持、技术进步和市场需求等方面的积极发展态势。

重点标的跟踪:深度分析重点公司

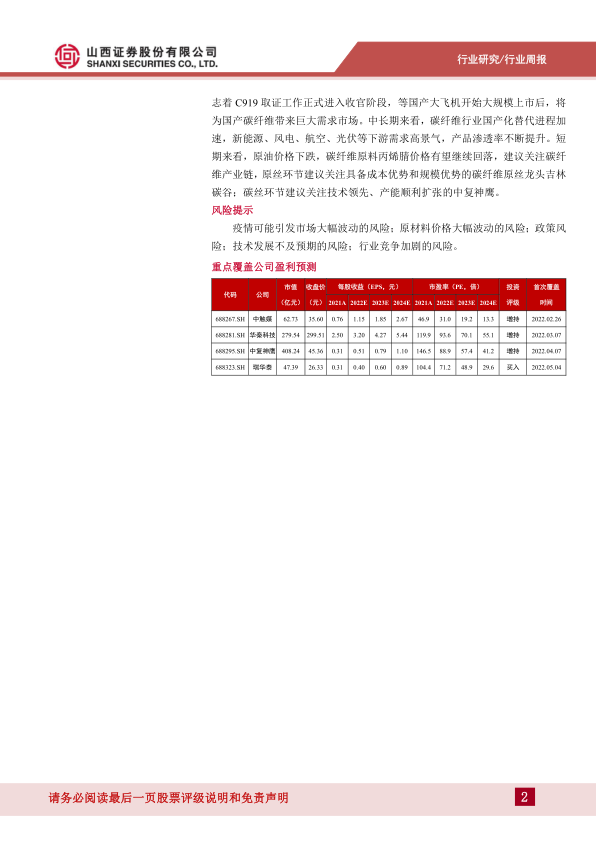

报告对中触媒、华秦科技、中复神鹰和瑞华泰四家公司进行了重点跟踪,分析了其核心竞争力、发展前景以及盈利预测。报告还提供了其他重点关注公司的盈利预测数据,涵盖了碳纤维、可降解塑料、锂电化学品、膜材料和半导体材料等多个细分领域。

产业链数据:价格波动与市场供需

报告提供了有机硅、金属硅、可降解塑料PBAT、1,4-丁二醇BDO、硅料、聚乙烯醇膜PVA以及丙烯腈和碳纤维等关键原材料的价格走势图和库存数据,反映了产业链上下游的价格波动和市场供需情况。

总结

本报告对2022年7月18日至24日新材料行业进行了周度回顾和分析。短期内,Vestas碳梁专利的到期将为碳纤维行业带来新的增长机遇,建议关注相关龙头企业。长期来看,新材料行业发展前景广阔,国产化替代、政策支持和消费升级将驱动行业持续增长,建议关注具备核心竞争力和发展潜力的企业。报告中提供的市场数据、行业要闻和公司分析,为投资者提供了较为全面的行业信息和投资参考。 然而,投资者仍需注意报告中提到的风险提示,例如疫情、原材料价格波动、政策变化以及技术发展不及预期等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用