中心思想

本报告的核心观点是:受国家禁限塑政策持续推进及市场需求增长驱动,可降解塑料行业发展迅速,相关企业持续加码投资,未来行业景气度有望持续提升;同时,光刻胶国产替代进程加速,相关项目陆续落地,有望打破国外垄断,提升国家集成电路产业竞争力。

可降解塑料行业发展迅速,投资持续加码

国家禁限塑政策的持续推进,有效促进了可降解塑料替代传统塑料制品。报告数据显示,新材料板块上周涨幅领先大盘,多只可降解塑料相关个股涨幅显著。海南省禁塑政策率先落地,并持续推进,其他省市也相继出台相关政策,覆盖范围不断扩大,这将持续推动可降解塑料需求的攀升。 多家企业加大对可降解塑料的投资力度,例如会通股份投资35万吨聚乳酸项目,长鸿高科投资15.16亿元建设60万吨全生物降解热塑性塑料产业化项目。虽然未来可降解塑料价格可能随产能扩张而回落,但行业整体发展前景向好,建议关注相关龙头企业。

光刻胶国产替代加速,打破国外垄断

光刻胶是半导体产业的关键材料,目前我国在该领域仍依赖进口。报告中提到,彤程新材投资建设的半导体光刻胶及高纯试剂项目正式开工,这将有助于提升我国光刻胶的国产化率,打破国外技术垄断。该项目预计2022年投产,达产后将形成1.1万吨平板显示、半导体用光刻胶及2万吨相关配套试剂产能,对国家集成电路产业发展具有重要意义。

主要内容

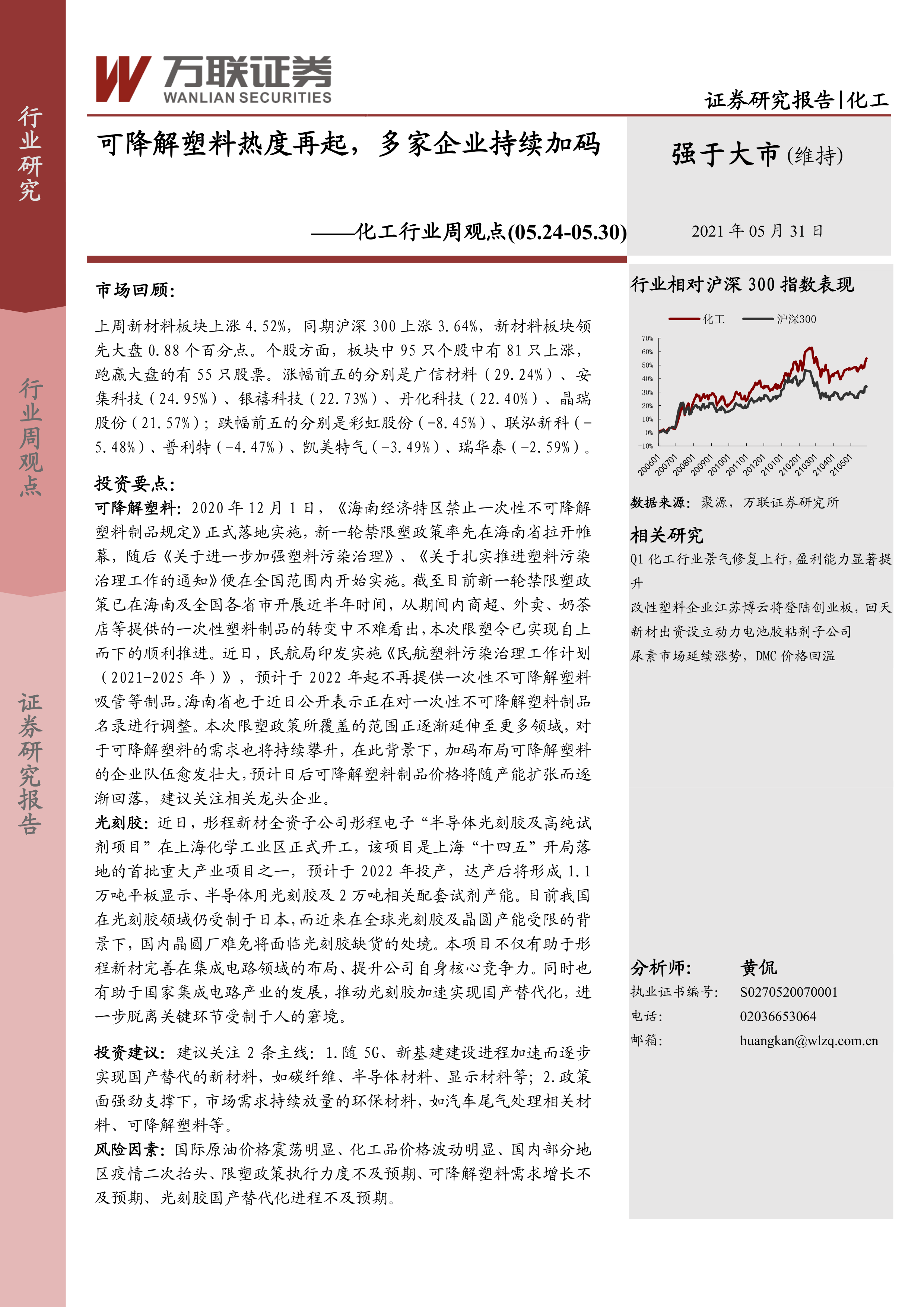

上周市场回顾

上周新材料板块表现强劲,上涨4.52%,跑赢同期沪深300指数0.88个百分点。板块内81只个股上涨,55只个股跑赢大盘。广信材料、安集科技、银禧科技等个股涨幅居前;彩虹股份、联泓新科、普利特等个股跌幅居前。

行业热点

本周行业热点主要集中在可降解塑料和光刻胶领域。

可降解塑料政策及投资动态

海南省禁塑政策持续推进,并对一次性不可降解塑料制品名录进行调整;民航局也出台了相关治理计划,进一步扩大禁塑范围。多家企业持续加码投资可降解塑料项目,例如会通股份、长鸿高科等。

光刻胶项目落地

彤程新材投资建设的半导体光刻胶及高纯试剂项目正式开工,这标志着我国光刻胶国产替代进程加速。

行业数据跟踪

报告提供了中国塑料城指数、中国集成电路产业销售额及同比、全球液晶面板营收及环比增速、我国集成电路产量累计值及累计同比、我国稀土价格指数以及液晶面板下游产品出货量等数据图表,用于跟踪行业发展趋势。

公司动态

报告跟踪了万润股份、瑞联新材、奥来德、光威复材、中航高科、濮阳惠成、鼎龙股份等多家公司的动态,包括一季度报告、高新技术企业认定、增资扩股、项目投资等信息。

投资策略及重点推荐

报告建议关注两条投资主线:1. 随5G、新基建建设进程加速而逐步实现国产替代的新材料,如碳纤维、半导体材料、显示材料等;2. 政策面强劲支撑下,市场需求持续放量的环保材料,如汽车尾气处理相关材料、可降解塑料等。 并特别推荐关注可降解塑料和光刻胶领域的龙头企业。

风险因素

报告列出了潜在的风险因素,包括国际原油价格震荡、化工品价格波动、疫情影响、限塑政策执行力度不及预期、可降解塑料需求增长不及预期以及光刻胶国产替代进程不及预期等。

总结

本报告分析了化工行业,特别是可降解塑料和光刻胶领域,在国家政策支持和市场需求驱动下的发展趋势。可降解塑料行业受益于禁限塑政策的持续推进,发展迅速,投资持续加码;光刻胶行业则受益于国产替代进程的加速,有望打破国外垄断,提升国家集成电路产业竞争力。报告建议投资者关注相关领域的龙头企业,但同时也需注意潜在的风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用