化工行业 9 月投资观点:

上半年化工产品价格大幅度下行, 根据卓创资讯统计的 53 个化工品中,月均价处于近一年低位的占比 64%, 月均价处于近五年 15%以下分位数的占比 28%, 而 6 月月均价上涨产品仅 2 个, 下跌品种 50 个, 跌幅超过10%的共 9 个, 亏损的化工品占比超过 60%。 2023 年 7 月, 石油和化工行业景气指数在成本端支撑、 需求持续复苏、 政策面利好三重因素驱动下实现了同比、 环比的正增; 同时在成本利润率和生产热度均有提升的情况下, 存货周转率有所下降, 说明行业补库存的意愿正在上升。 考虑到汇率、 PPI 等宏观经济数据有望改善, 以及近期国际原油价格、 煤炭价格上行的成本推动, 我们认为下半年化工行业整体景气度有望回暖。

9 月, 我们重点推荐钾肥、 天然气顺价、 制冷剂、 电子气体、 轮胎等投资方向。 俄罗斯宣布退出“ 黑海粮食协议” , Nutrien 缩减 Cory 钾肥矿的产量, 印度即将签订年内第二次钾肥大合同, 同时海外化肥库存得到有效缓解, 叠加近期海外粮食价格上行, 农化产品价格有望上行, 建议关注相关化工品及标的:【 亚钾国际】 (钾肥)、 【 云天化】 (磷肥)、 【 华鲁恒升】 (尿素)等。 近期沙特持续自愿额外减产, 加之库存依旧维持低位, 同时美国将在今年补充战略石油储备也支撑国际油价, 因此布伦特原油价格继续上涨, 价格超过 80 美元/桶, 我们看好下半年国际油价的上行空间, 近期国内终端民用天然气价格开始密集调整, 天然气价格上下游联动开启, 重点推荐【 中国石油】 和【 中国石化】 。 配额管理将在立法层面落地、 行业竞争格局趋向集中, 而下游需求恢复平稳增长, 我们看好三代含氟制冷剂有望迎来景气复苏, 同时含氟聚合物、 氟化液国产化进程提速, 重点推荐【 巨化股份】 、 【 三美股份】 、 【 永和股份】等。 下游半导体需求提升叠加国产化替代进程, 为国内电子气体企业带来发展契机, 重点推荐【 金宏气体】 等。 需求拉动功能健康甜味剂产能大幅提升, 阿洛酮糖进程有望加速, 【 百龙创园】 国内龙头地位显著。国际海运费持续下行, 同时国内汽车产销量持续走高, 海外轮胎需求回暖, 未来中国轮胎的比较竞争力优势将持续扩大全球市场份额, 重点推荐【 森麒麟】 。

本月投资组合:

【 亚钾国际】 国内稀有钾肥生产企业, 产能持续扩张凸显规模优势;

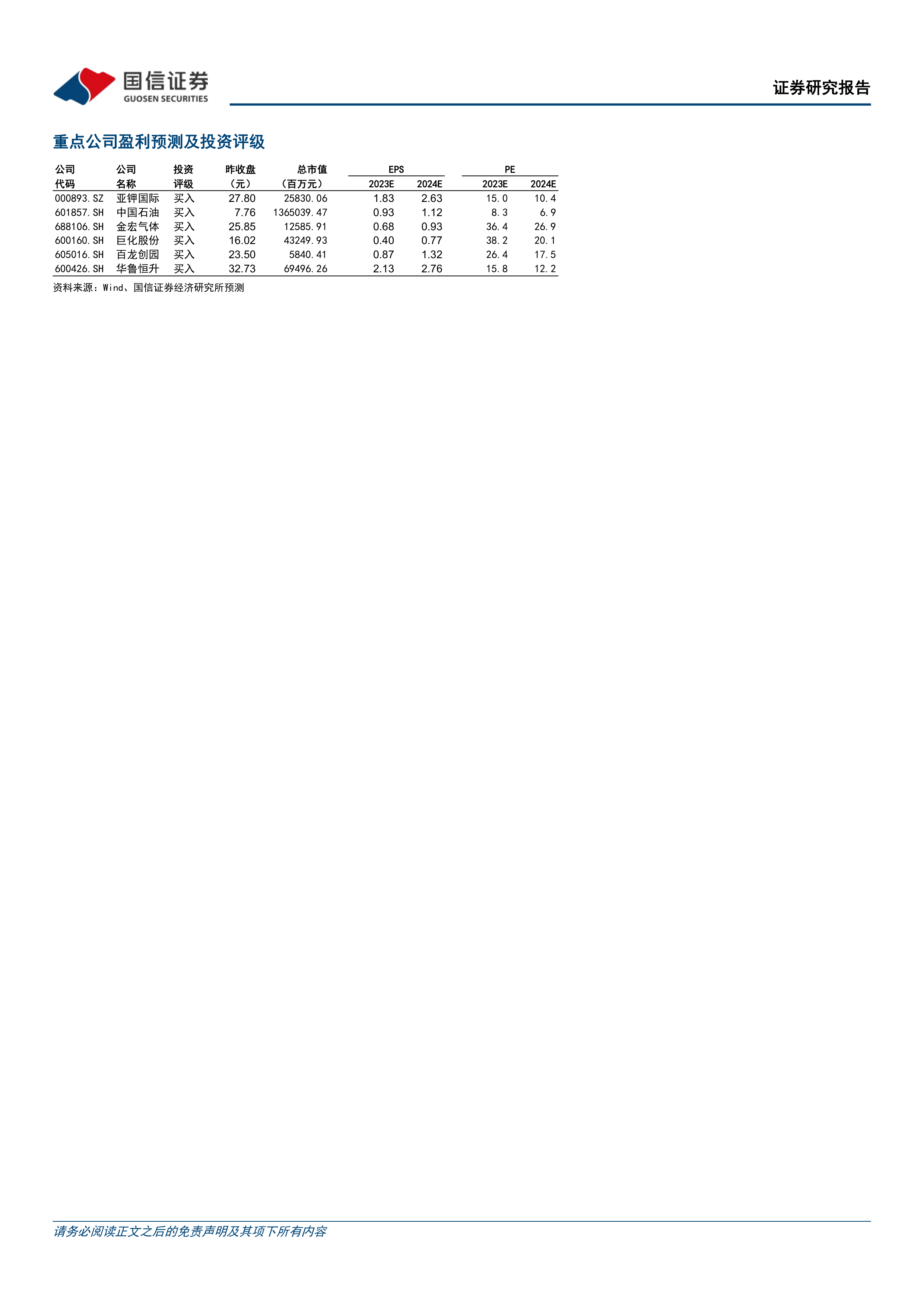

【 中国石油】 国内最大油气生产和销售商, 油价上涨助推业绩提升;

【 金宏气体】 加速布局电子特气, 打造国内领先的综合气体供应商;

【 巨化股份】 氟化工龙头企业, 看好制冷剂景气度和氟化液市场前景;

【 百龙创园】 健康功能糖加速渗透, 规模扩张助力成长;

【 华鲁恒升】 新能源+新材料双轮驱动, 煤化工龙头加快发展步伐。

风险提示: 原材料价格波动; 产品价格波动; 项目进度不及预期; 下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用